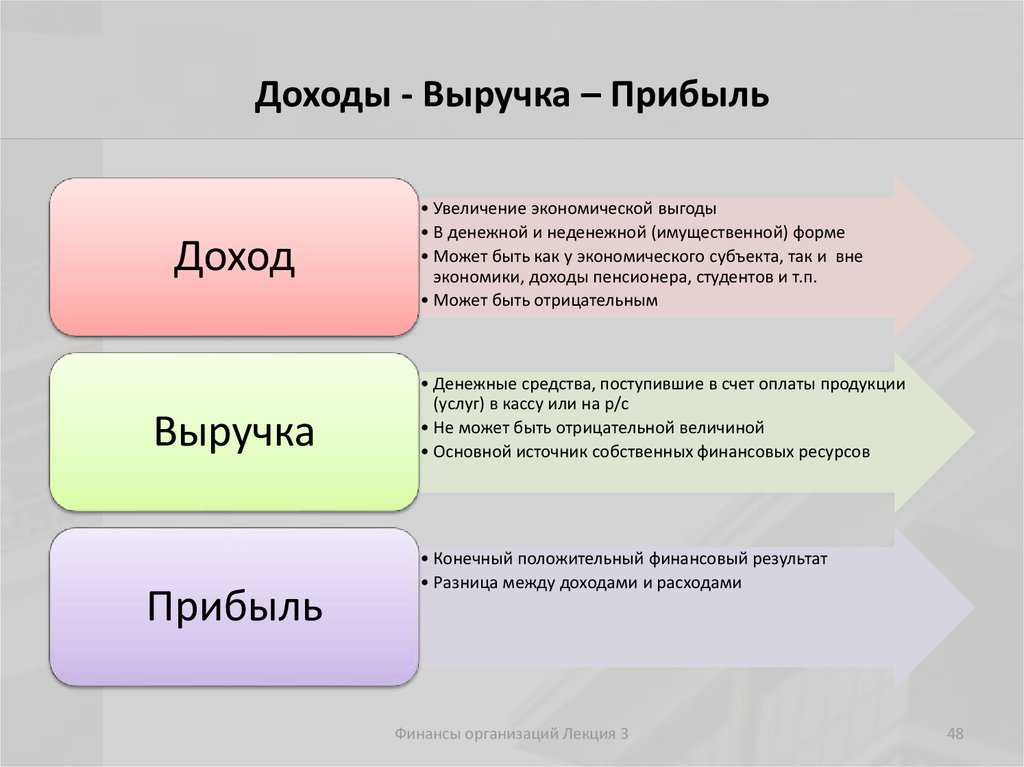

Отличия выручки и прибыли

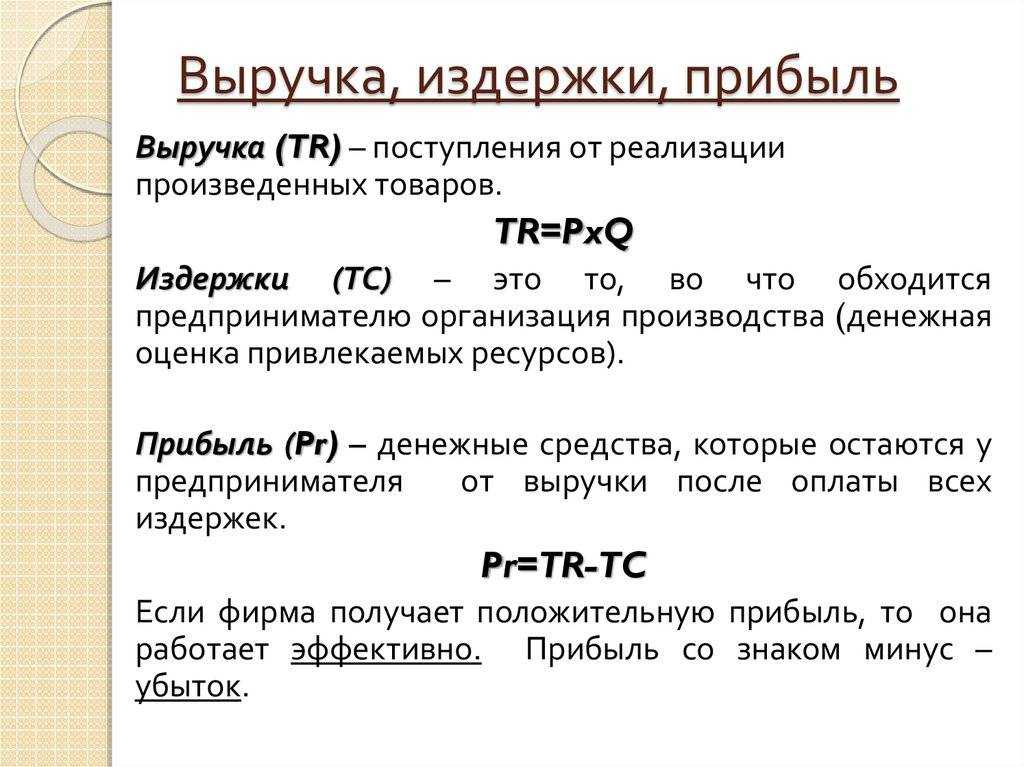

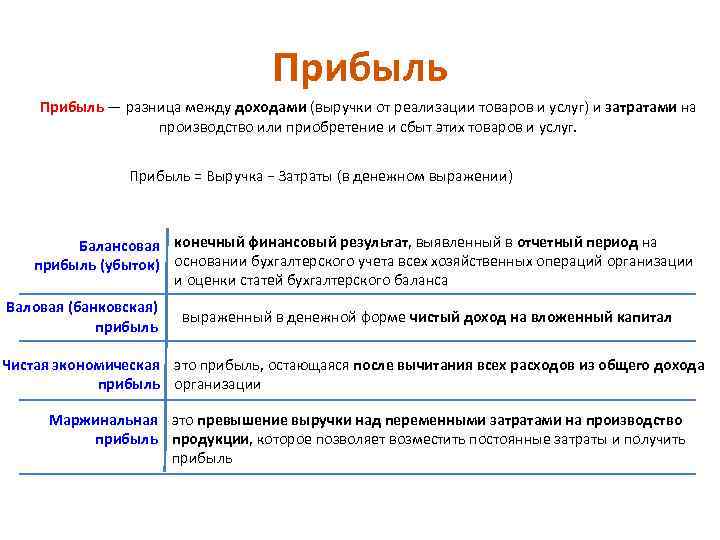

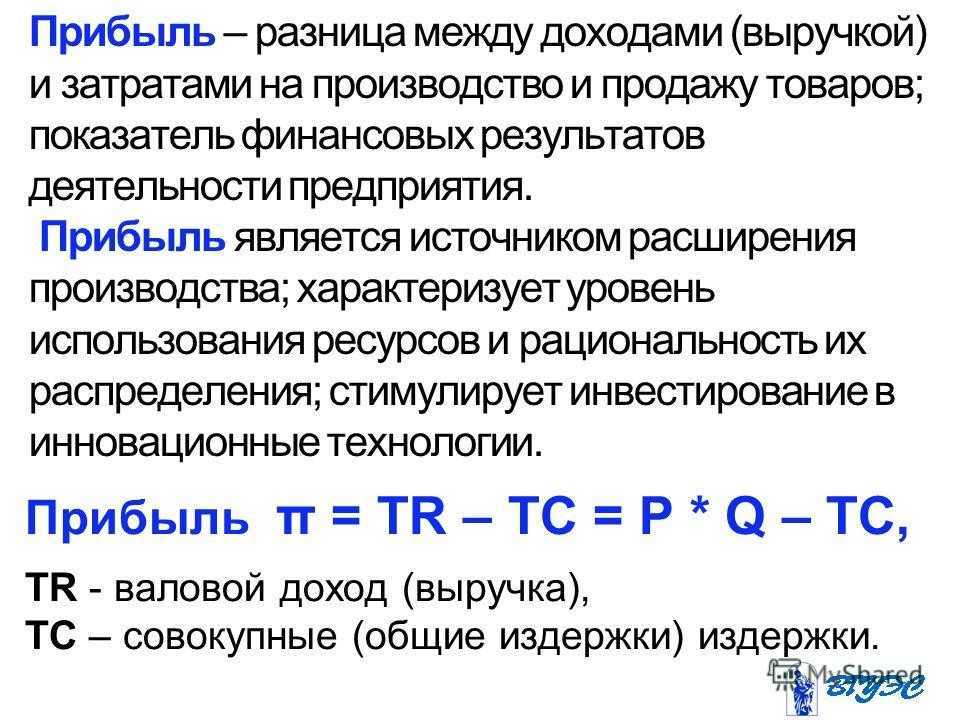

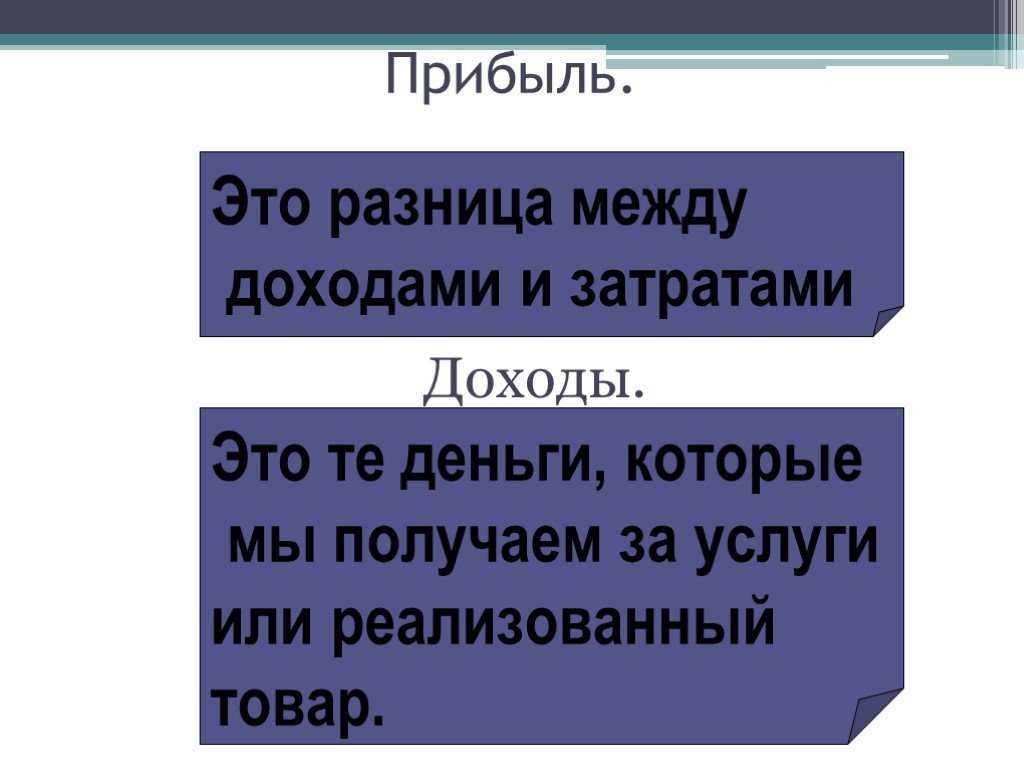

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

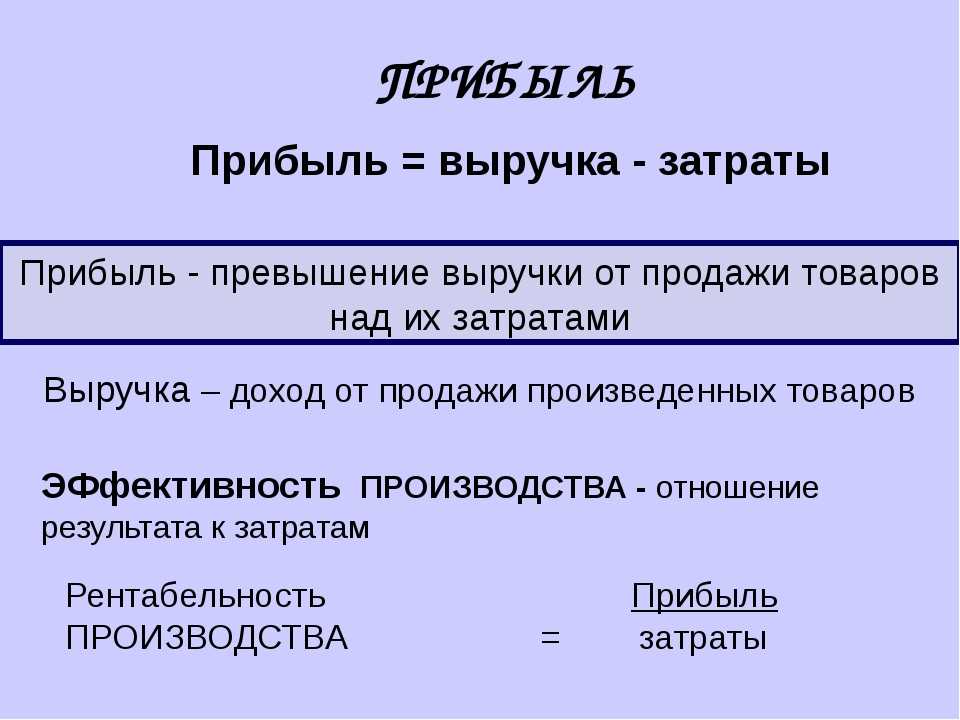

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

? Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

Этап 3. Анализ эффективности расходов

Эффективность считается, как отношение результата к вложениям. Вложения в данном случае – это общая величина или отдельные составляющие расходов. Отдачей будем считать:

- выручку;

- совокупные доходы;

- операционный финансовый результат.

Воспользуемся тремя формулами:

|

Коэффициент |

Формула |

Условные обозначения |

|

– достаточности выручки для покрытия основных расходов |

К1 = В ÷ (СП + КР + УР) = 2110 ÷(2120 + 2210 + 2220) |

· В – выручка; · СП – себестоимость продаж; · КР – коммерческие расходы; · УР – управленческие расходы; · ПрД – прочие доходы; · ПрР – прочие расходы; · ОП – операционная прибыль; · цифры – номера строк в отчете о финансовых результатах |

|

– соотношения совокупных доходов и расходов |

К2 = (В + ПрД) ÷ (СП + КР + УР + ПрР) = (2110 + 2310 + 2320 + 2340) ÷(2120 + 2210 + 2220 + 2330 + 2350) |

|

|

– рентабельности проданной продукции (товаров, работ, услуг) |

К3 = ОП ÷ (СП + КР + УР) = 2200 ÷(2120 + 2210 + 2220) |

- экономический смысл у формул одинаков: сколько рублей выручки (совокупного дохода, операционной прибыли) приходится на один рубль основных или совокупных расходов;

- чем выше значения, тем лучше. Это показывает, что отдача на вложения в компании растет;

- для первых двух показателей норматив составляет не менее единицы. Для последнего – нормы нет. Зато есть среднеотраслевые значения, которые ежегодно считает ФНС. За 2020 год данные по рентабельности проданной продукции можно найти на сайте налоговиков;

- третий коэффициент может оказаться отрицательным. Так будет, если вместо прибыли от продаж предприятие получило убыток.

Таблица 3. Считаем эффективность

|

Показатель |

2019 |

2020 |

|

Коэффициенты: |

||

|

– достаточности выручки, ед. |

1,10 |

1,07 |

|

– соотношения доходов и расходов, ед. |

1,05 |

1,002 |

|

– рентабельности проданной продукции, % |

9,89 |

6,92 |

![]()

Главная сложность применения формулы – это объем производства в натуральном измерении, без которого в расчетах не обойтись. В бухгалтерской отчетности его нет. Однако компании иногда раскрывают его в пояснительной записке к отчетности. А еще он приводится в годовых отчетах.

В случае с ОАО «РЖД» в годовом отчете раскрываются данные о грузо- и пассажирообороте в тонно-километрах и пассажиро-километрах соответственно. Полагаем: для целей анализа допустимо сложить эти значения. Тогда получим натуральную величину продукта деятельности общества. Эти цифры вместе с прочими показателями привели в таблице.

Таблица 4. Ищем влияние факторов

|

Показатель |

2019 |

2020 |

|

Исходные данные, млн руб., если не указано иное: |

||

|

– материальные расходы |

623 715 |

592 398 |

|

– на оплату труда |

509 361 |

520 827 |

|

– на социальные нужды |

145 217 |

148 397 |

|

– амортизация |

261 851 |

283 851 |

|

– прочие |

141 687 |

150 281 |

|

– совокупный грузо- и пассажирооборот, млрд км |

3 438,4 |

3 299,1 |

|

Результат и факторы из модели, руб./км: |

||

|

– СП |

0,489 |

0,514 |

|

– Ме |

0,181 |

0,180 |

|

– Зе |

0,190 |

0,203 |

|

– Ае |

0,076 |

0,086 |

|

– Не |

0,041 |

0,046 |

|

Влияние факторов, руб./км: |

||

|

– ∆СП(Ме) |

-0,002 |

|

|

– ∆СП(Зе) |

0,012 |

|

|

– ∆СП(Ае) |

0,010 |

|

|

– ∆СП(Не) |

0,004 |

|

|

– совокупное влияние факторов |

0,025 |

Мы считаем влияние на себестоимость. Поэтому факторы, которые ее увеличили, расцениваем как негативные. И наоборот. Выходит, единственное положительное воздействие у материалоемкости. Самое значимое отрицательное – у зарплаты с отчислениями и амортизации.

Если вам нужны подобные расчеты, не забудьте скачать файл. Ссылка на него в начале статьи.

И еще момент: данный материал – по сути, смысловое продолжение анализа доходов, про который писали в статье «Анализ доходов организации для максимизации прибыли».

Без расходов не будет дохода, а значит, прибыли. Однако, когда траты растут опережающими темпами, их структура нерациональна, а отдача мала, то это повод отыскать причины происходящего. Методика анализа, которую привели в статье позволит такое сделать.

Как прибыль облагается налогом

Налогу на прибыль посвящена глава 25 НК РФ. Его плательщиками являются юрлица на общей системе налогообложения, например, ООО, АО, ПАО и некоторые иностранные организации, например, имеющие представительства на постоянной основе.

Объект налогообложения – прибыль налогоплательщика, то есть доход, уменьшенный на величину понесенных расходов. Налоговая база исчисляется в денежном выражении. При нулевой прибыли налог платить не нужно.

Основная ставка налога – 20%, в 2022-2023 годах 3% от этой суммы зачисляется в федеральный бюджет и 17% – в региональный. Власти субъекта РФ вправе понизить размер ставки по части суммы, зачисляемой в региональный бюджет: до 13,5% для отдельных категорий организаций.

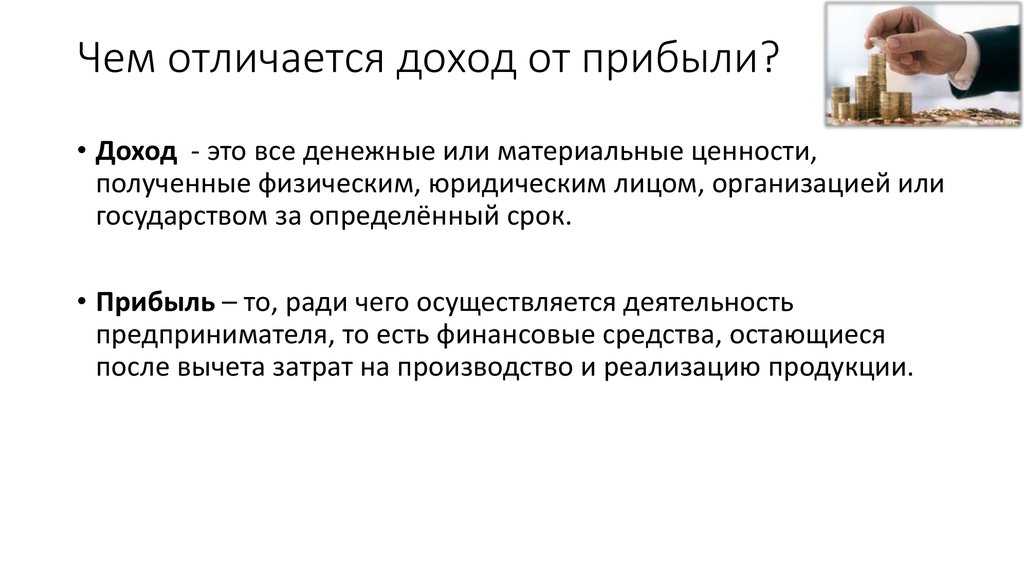

Что такое прибыль

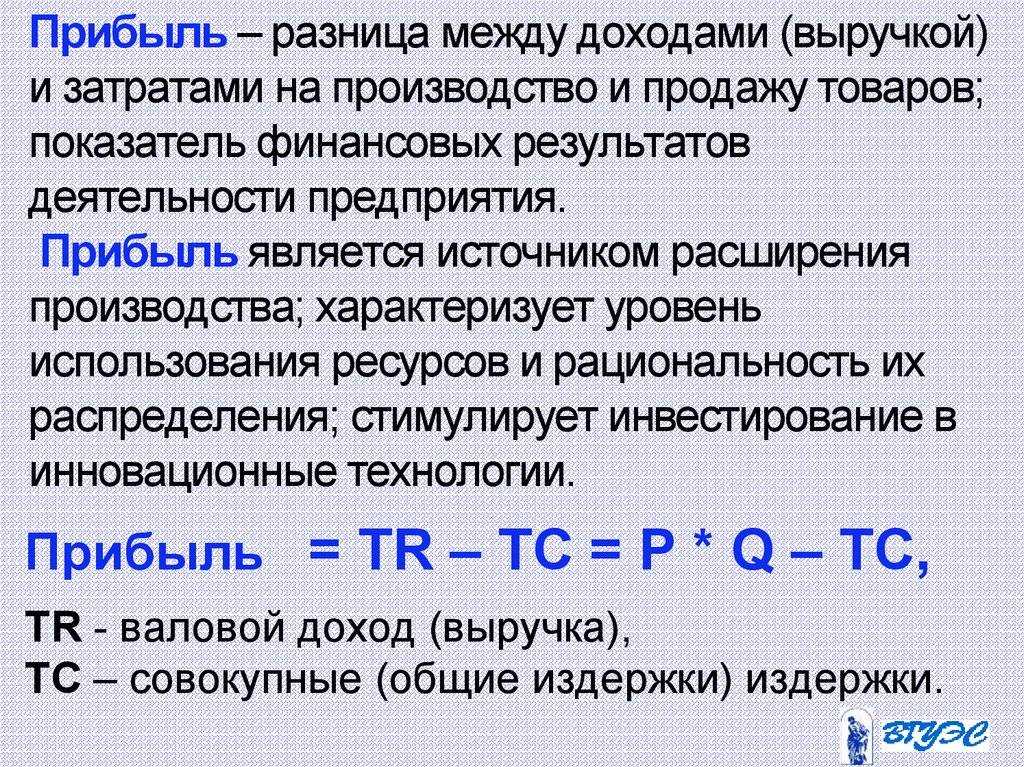

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

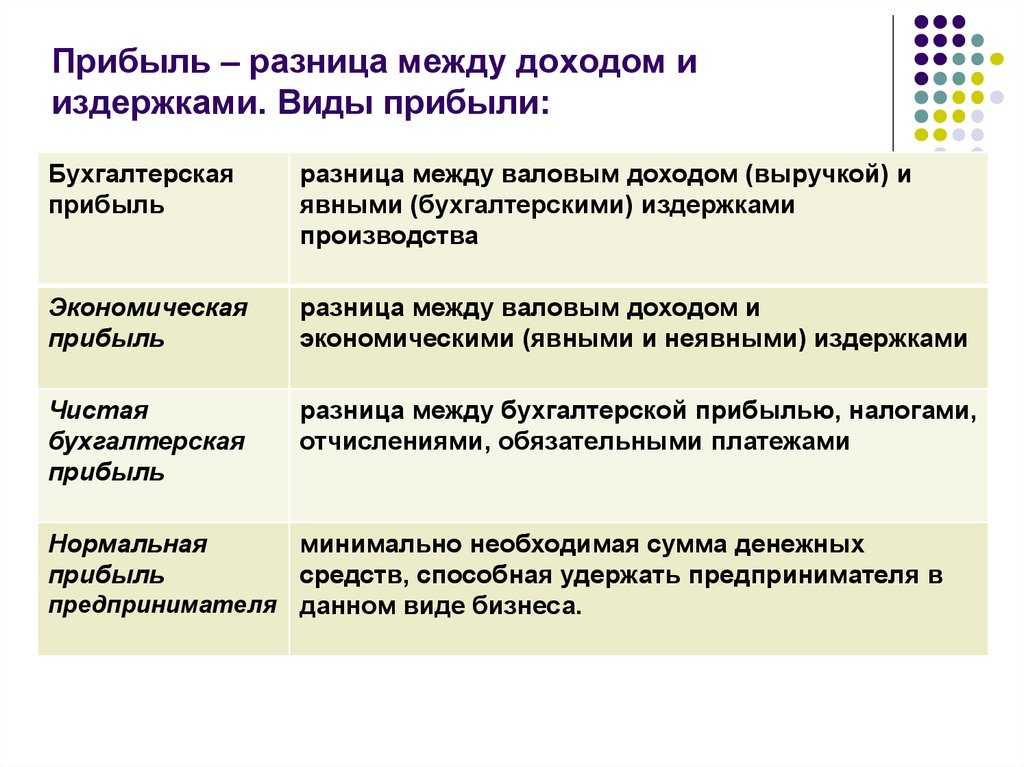

Прибыль делится на категории:

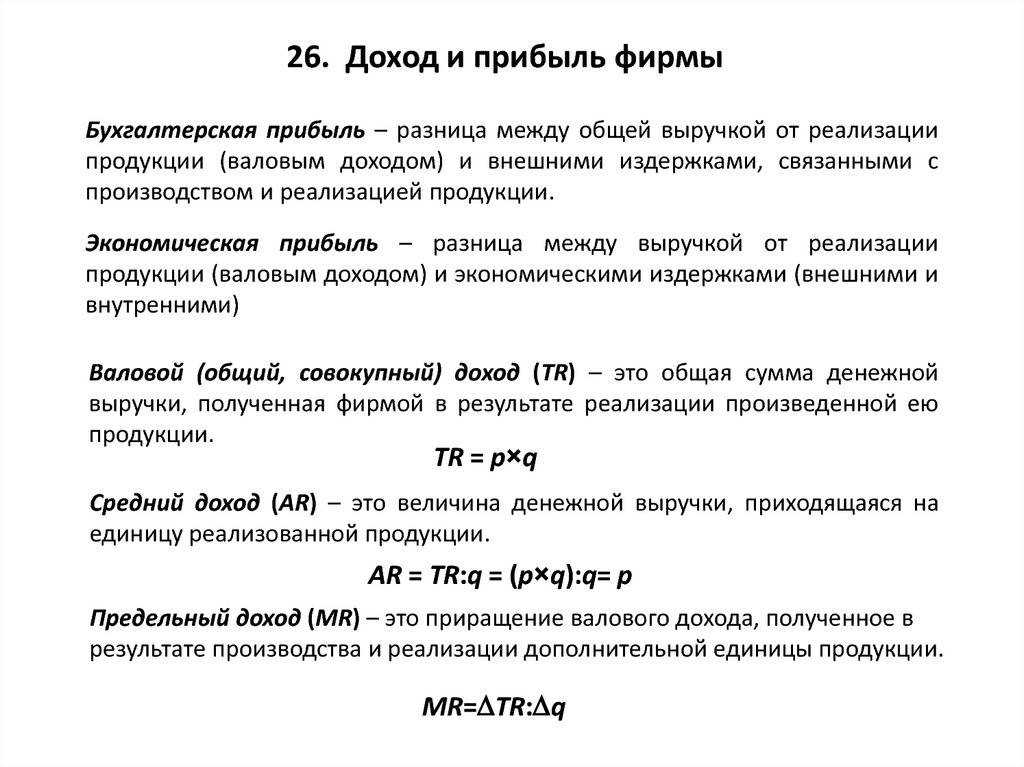

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

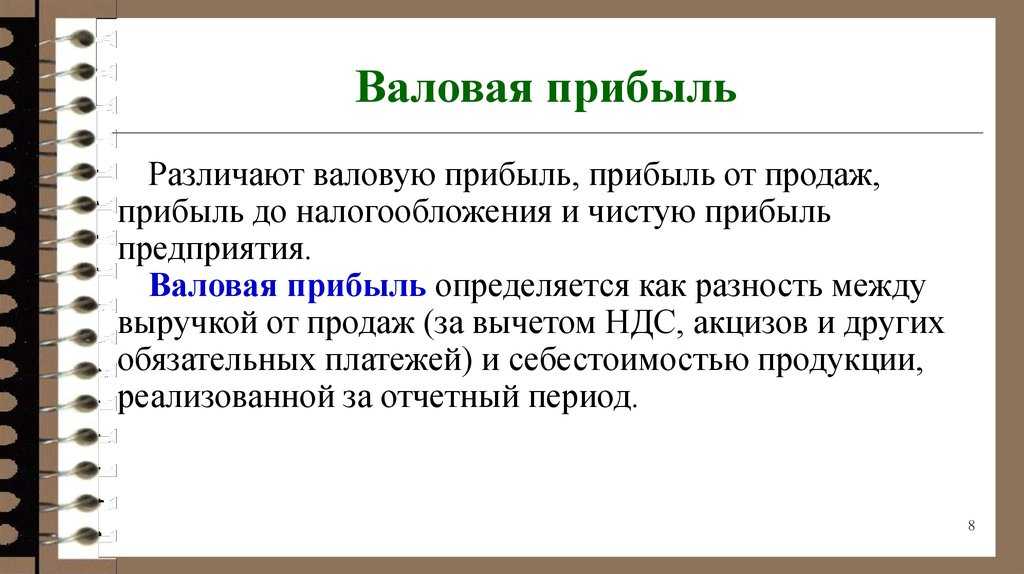

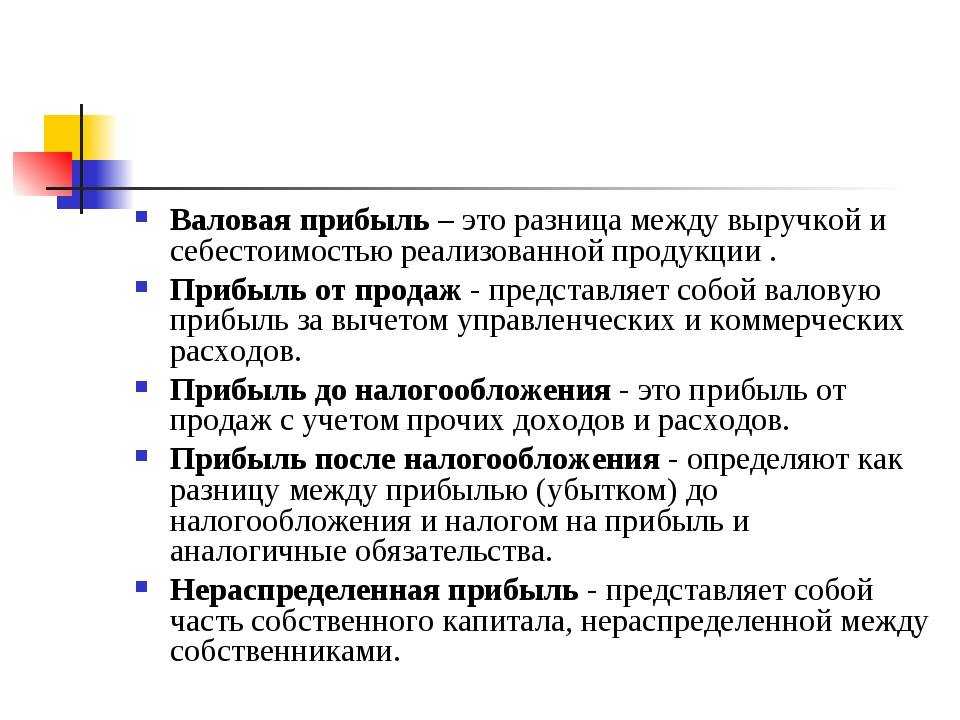

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

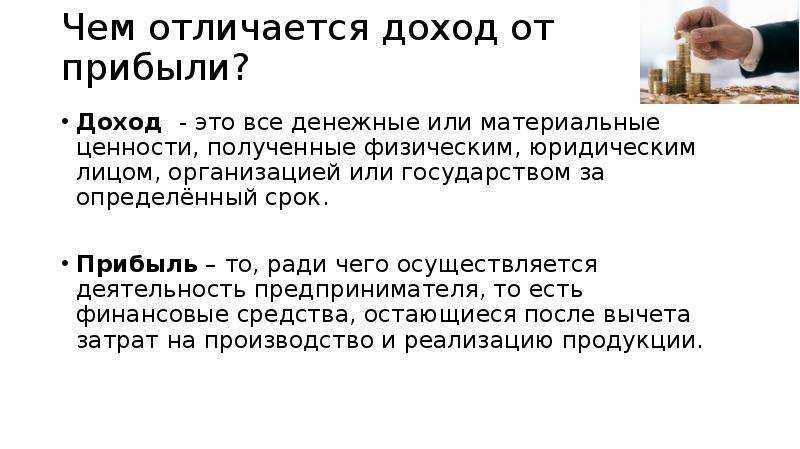

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации

Как посчитать и отразить эти сведения, подробно описано ниже

Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже

Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже.

Как рассчитать бухгалтерскую прибыль

В соответствии с «Положением по ведению бухгалтерского учета и отчетности…», бухгалтерская прибыль определяется как разница между доходами и подтвержденными расходами компании. Она определяется на основании данных из регистров бухучета предприятия по всем хозяйственным операциям.

Формула бухгалтерской прибыли в общем виде

Рассчитывается бухгалтерская прибыль просто – как разница валового дохода и явных издержек. Формула бухгалтерской прибыли такая:

БП = Валовый доход — Явные издержки

Нужно учесть, что в структуру валового дохода и явных издержек могут входить десятки и сотни различных видов расходов и доходов, которые зависят от колебаний цен и массы других факторов.

А валовый доход в экономике – это сумма средств, которые организация получает в результате её деятельности. По сути, это стоимость прироста капитала за отчетный период. В его структуру входят поступления от клиентов и контрагентов, штрафы и другие выплаты в пользу компании, финансовые операции, помощь, банковские начисления от депозитов и другие источники поступления средств.

Явные издержки в данном случае включают:

- закупку сырья и материалов;

- оплату коммунальных услуг,

- заработную плату сотрудников,

- расходы на амортизацию,

- оплату по кредитам и задолженностям,

- оплату аренды,

- выплаты по облигациям,

- страховые взносы и прочее.

По сути, из этих издержек складывается себестоимость товаров и услуг, за которые платит потребитель.

Формулы расчета по строкам отчета о финансовых результатах

Второй вариант расчета бухгалтерской прибыли – через строчки отчета о финансовых результатах. Преимущество этого способа в том, что все данные уже посчитаны в отчетности.

Всего есть три схемы:

- начиная с прибыли от продаж: БП = 2200 + 2310 + 2320 – 2330 + 2340 – 2350

- с учетом всех элементов доходов и расходов: БП = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

- с использованием промежуточных результатов: БП = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

Расшифровка формул и строк отчета о финансовых результатах такая:

То есть, в расчет входят все доходы и расходы, которые фиксируются в бухгалтерии.

Пример расчета

Приведем пример расчета бухгалтерской прибыли по формуле. Компания по результатам 2021 года и 2022 года имеет следующие показатели доходов и расходов. Рассчитаем бухгалтерскую прибыль, а также ее изменение.

| Период | Валовый доход, тыс. руб. | Расходы явные, тыс. руб. | Бухгалтерская прибыль, тыс. руб. |

|---|---|---|---|

| 2021 год | 24 129 | 21 051 | 3 078 |

| 2022 год | 34 242 | 32 578 | 1 664 |

| Изменение показателя | 10 113 | -11 527 | -1 414 |

В результате можно констатировать, что бухгалтерская прибыль для компании по итогам 2022 года является положительной – то есть, компания смогла извлечь выгоду от своей деятельности.

При этом отмечается снижение ее показателя, и несмотря на рост выручки, имеет место существенное увеличение издержек. Рекомендовано оптимизировать расходы, иначе в перспективе фирма уже скоро может стать убыточной.

Отражение в бухгалтерском учете

Бухгалтерская прибыль не отражается в балансе организации, но она учитывается по счету 99 «Прибыли и убытки», а после вычета налога на прибыль данные попадают в отчет о финансовых результатах как чистая прибыль.

Например, основные операции касательно прибыли идут с такими проводками:

- Учтена прибыль от основной деятельности – Дт 90.9 (Прибыль или убыток от продаж) Кт 99. Если получен убыток – проводка обратная.

- Прибыль от прочих доходов и расходов – Дт 91.9 (Сальдо прочих доходов и расходов) Кт 99. По убытку – тоже проводка обратная.

- Прибыль по итогам года – Дт 99; Кт 84 (нераспределенная прибыль).

В конце каждого отчетного года поступившие средства должны быть перенесены на счет 84 (нераспределенная прибыль). Таким образом, бухгалтер закрывает счета за отчетный период. А итоговая формула расчета бухгалтерской прибыли к отчетному периоду будет выглядеть следующим образом:

Грамотный расчет бухгалтерской прибыли важен для составления и контроля данных бухгалтерской отчетности, а также для оптимизированного налогообложения.

Роль прибыли в системе национальной экономики

| Прибыль | |

| Для предприятия – это… | Для государства – это… |

| Одна из главных целей предпринимательской деятельности | База экономического развития |

| Критерий, по которому рассчитывается экономическая эффективность производственной деятельности | Источник накопления и пополнения как государственного, так и местного бюджета |

| Источник финансовых ресурсов, необходимый для технического развития предприятия и обеспечивающий его платёжеспособность | Фактор, повышающий конкурентоспособность страны |

| Фактор повышения его платёжеспособности | Источник удовлетворения социальных потребностей населения |

| Источник роста его рыночной стоимости |

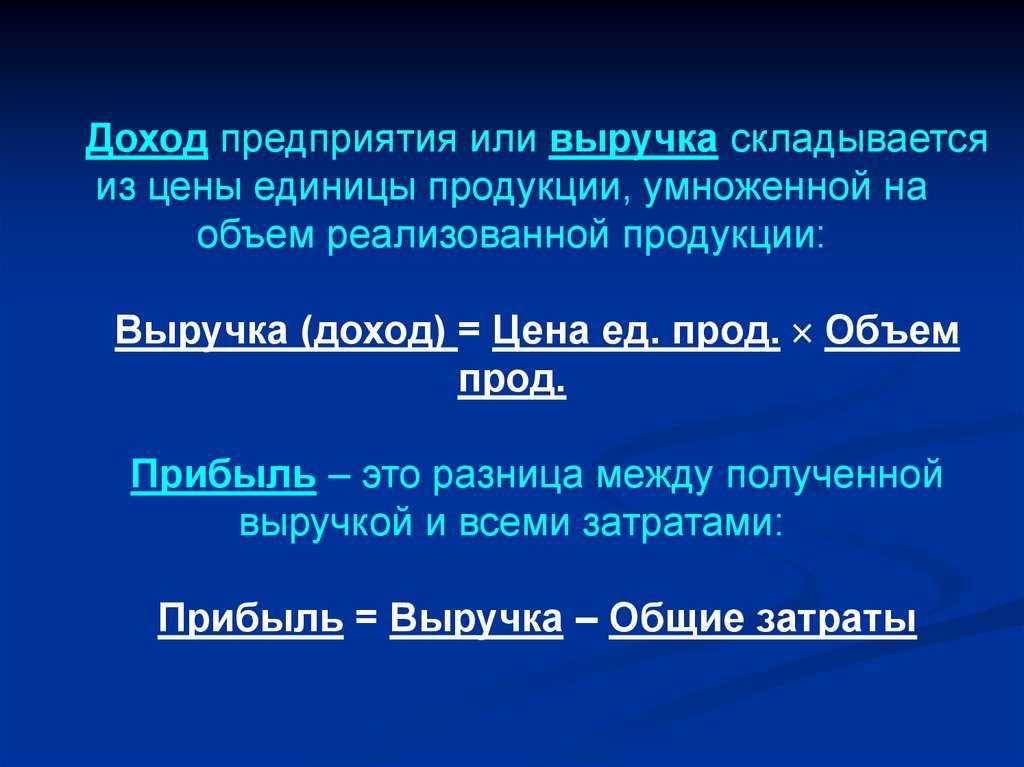

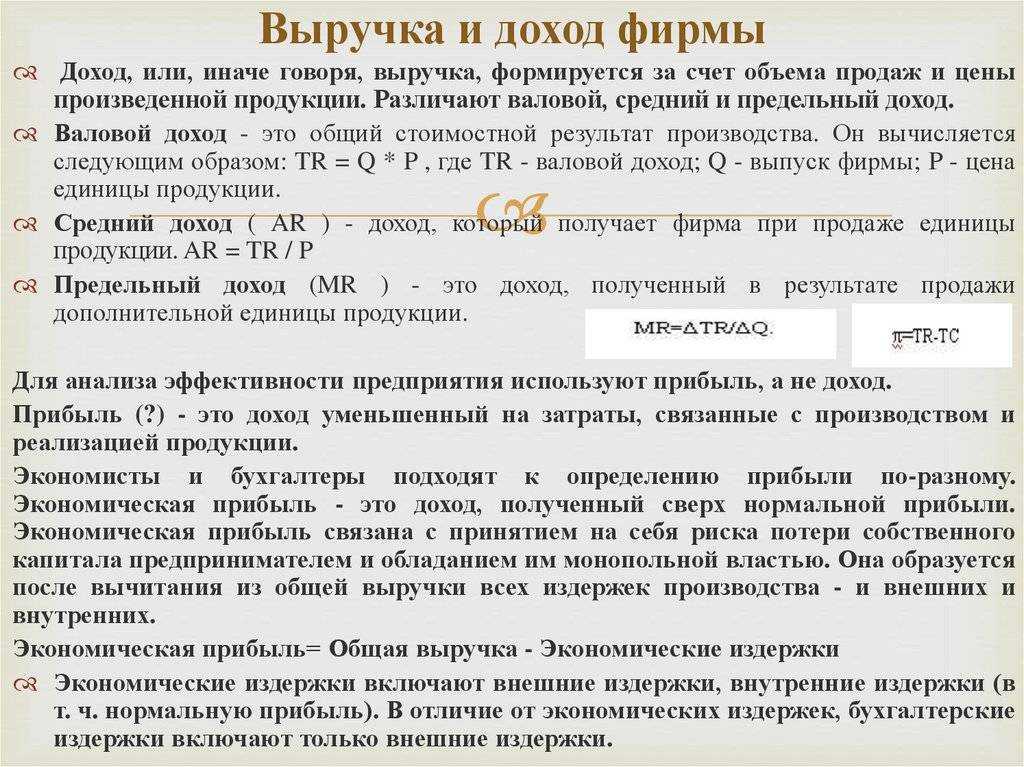

Чем выручка отличается от дохода?

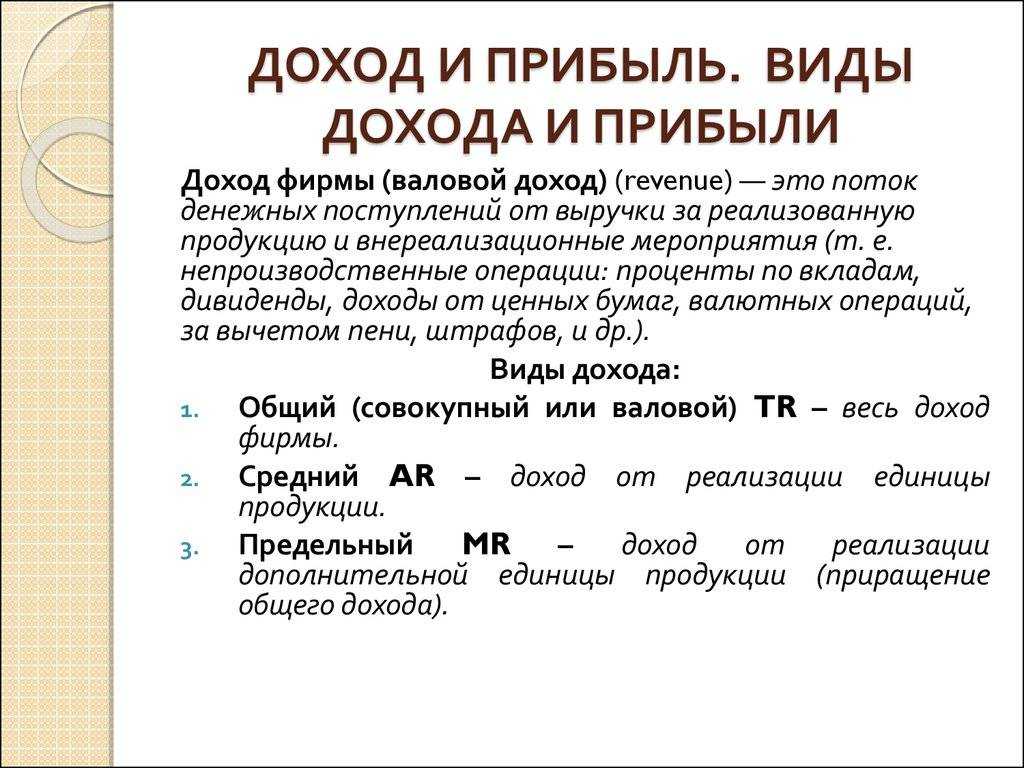

Выручка и доход – это не одно и то же. Выручка считается составляющей частью дохода. В свою очередь доход – более широкое понятие, включающее в себя все поступления.

Доход – это деньги или материальные ценности, которые предприятие получило от своей деятельности за определенный период. Взносы собственников в уставный фонд не считаются доходом компании.

Например, организация занимается производством запчастей для автомобиля. И она сдала в аренду склад. В данном случае выручкой будут поступления от реализации запчастей, а плата от арендаторов склада – прочим доходом.

Предприятие может получать доходы от инвестиционной и финансовой деятельности, а также от курсовой разницы при совершении операций с валютой.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Как определить доходы?

Появление доходов означает увеличение экономических выгод. Причиной их появления является поступление активов и погашение обязательств. Например, поставщик доставил материалы на склад или покупатель рассчитался по поставленному в прошлом месяце заказу

При этом важно понимать, что в качестве актива следует иметь в виду не просто деньги, поступившие на расчетный счет или в кассу. Но и любые активы, которые отныне в собственности у компании, и которыми она может свободно распоряжаться и использовать в деятельности для извлечения прибыли.

Признать доход компания может, если в результате поступления актива или погашения обязательства она увеличила свой капитал. Разберем на примерах случаи, когда компания получит доход, а когда она не сможет этого сделать ни при каких условиях

Ситуация 1. ООО «Кабели и провода» получило от покупателя ООО «Монтажники» аванс на расчетный счет в размере 1000 рублей в счет будущей поставки. Увеличение денежных средств не считается доходом, поскольку увеличение актива повлекло за собой и увеличение обязательства: если договор расторгается, аванс причитается к возврату.

Далее происходит отгрузка товара по заказу на 5000 рублей. Доходом здесь считается сумма аванса, потому как гасятся обязательства только на 1000 рублей. Однако компания может признать и еще один актив – возникла дебиторская задолженность в размере 4000 рублей. В части этой суммы компания также может признать доход, при этом денежные средства на расчетный счет поступят позже. Если должник не погасит сумму долга, ООО «Кабели и провода» сможет взыскать ее в судебном порядке.

Ситуация 2. Компания «Симонов и партнеры» взяла кредит. Несмотря на то, что денежные средства поступили на расчетный счет, то есть произошло увеличение актива, возникло и обязательство по его возврату, причем в сумме, превышающей актив на величину процентов. В этом случае, речи о доходе не может возникнуть, даже если ставка по кредиту будет нулевая.

Ситуация 3. Поступила оплата от поставщика с НДС. НДС – это сумма, которую необходимо перечислить в бюджет. По сути, это доход государства и в бухгалтерском учете ее необходимо отразить как задолженность перед бюджетом. Признать доход мы можем в размере оплаты за вычетом суммы налога.

Как определить расходы?

Ситуация с расходами будет аналогичной той, что мы описывали ранее относительно определения доходов компании.

Так, расходы возникают тогда, когда происходит уменьшение (выбытие) любых активов и/или увеличение обязательств (то есть наших обязанностей по отношению к другим контрагентам). При этом должно соблюдаться условие – в результате уменьшается капитал организации. Если изменения в капитале нет – расходом эту операцию признать нельзя.

Расходом нельзя считать погашения по кредиту или займу, но исключительно в отношении тела (основного долга) кредита. Выплата процентов – это расход. Расход не всегда определяется движением денег по банковским счетам. Этот факт следует учитывать при планировании будущих платежей. В большинстве программных продуктов управленческого учета имеется сервис «Платежный календарь», который предназначен как раз для планирования будущих выплат. Есть он и в решении «1С:ERP Управление предприятием».

Виды прибыли

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Говоря о прибыли, важно рассмотреть, какие существуют и используются разными структурными звеньями фирмы ее виды.

Чаще всего выделяют следующие типы поступлений:

- Валовая прибыль (другое название – балансовая) – это поступления от всех видов деятельности компании (как производственной, так и внепроизводственной);

- Прибыль от продаж – это структурный элемент валовой прибыли (как правило, составляющий большую ее часть); показатель представляет собой финансовый результат от деятельности по производству и продаже продукции;

- Бухгалтерская прибыль – разница между доходами от реализации и бухгалтерскими (то есть задокументированными в соответствующих актах) затратами;

- Налогооблагаемая прибыль – часть поступлений, подлежащая обложению налогом на прибыль (стоит отметить, что доходы от некоторых мероприятий освобождаются от налогообложения, а в отношении отдельных поступлений применяются пониженные ставки);

- Экономическая прибыль – более показательная при анализе величина, в структуре которой учитываются временные и альтернативные расходы.

Существует еще и чистая прибыль – часть дохода, остающаяся после выплат всех налогов, осуществления необходимых перечислений, обязательных платежей.

Прибыль и выручка: что есть что

Часто начинающие предприниматели путают понятия выручки и прибыли. Да, выручка обычно выглядит приятнее, но обманывать себя не стоит

Например, при покупке франшизы начинающий бизнесмен обращает внимание именно на сумму выручки, а о размерах прибыли рекламные объявления как раз умалчивают

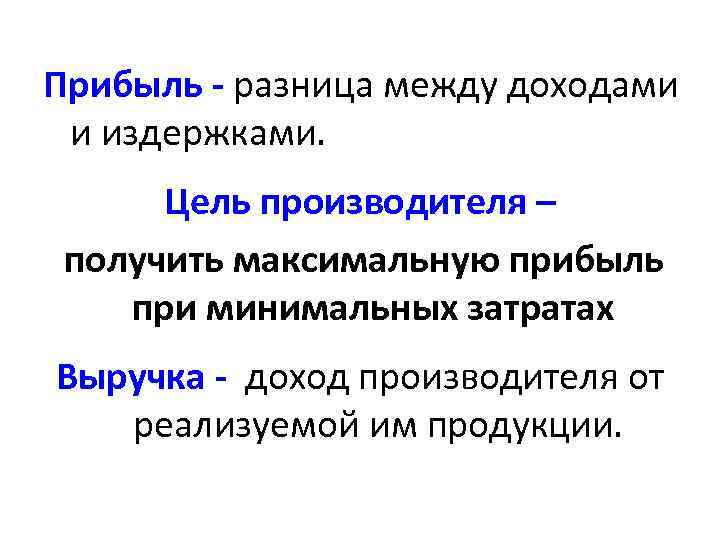

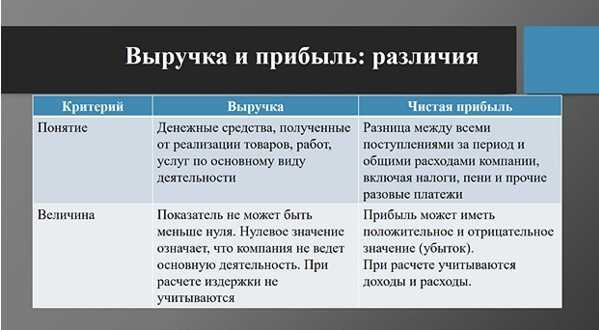

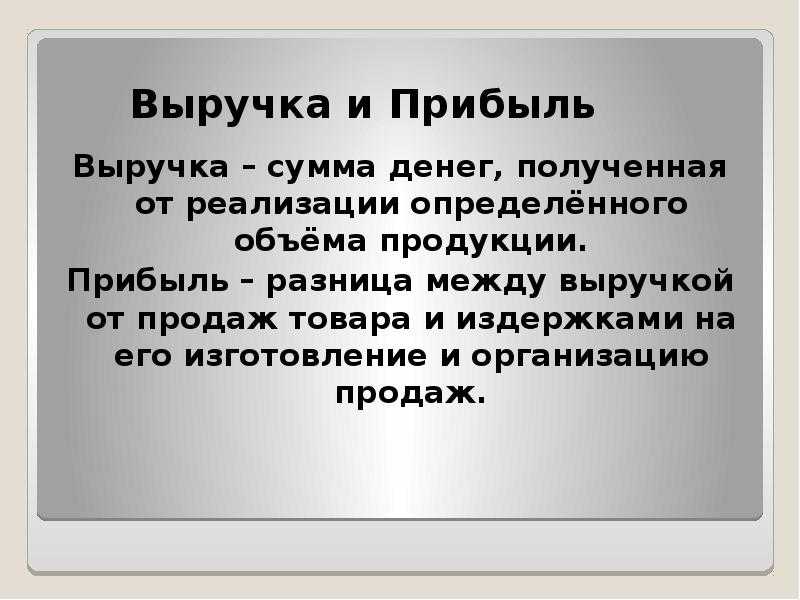

Выручка — это те деньги, которые компания заработала за исполненные обязательства (отгрузили товар, оказали услугу, предоставили доступ к сервису и прочее).

Например, туристическое агентство получает предоплату за свои услуги с каждого клиента. Эта предоплата еще не принадлежит компании, так как обязательства перед клиентом не закрыты. Как только тур состоится, все полученные средства можно будет признать выручкой. Но прибылью они еще не станут, потому что турагентству нужно выплатить зарплату гиду, оплатить проживание в гостинице, билеты на самолет, коммунальные услуги и так далее. Только после оплаты всех расходов оставшуюся сумму можно считать прибылью.

Выручка — денежный результат после выполнения обязательств перед покупателями, а прибыль — выручка за вычетом всех расходов, задействованных в получении прибыли.

Почему предпринимателю важно разделять эти понятия? Некоторые собственники при поступлении денег на счет пускают их на собственные нужды. В результате, когда настает время выдавать зарплату работникам, оплачивать коммунальные услуги или рассчитываться с поставщиками, у компании просто нет свободных средств. . Поступление денег на счет не всегда означает появление выручки

Наоборот! Часто это создает для вас обязательства перед клиентом, как в том случае с турагентством

Поступление денег на счет не всегда означает появление выручки. Наоборот! Часто это создает для вас обязательства перед клиентом, как в том случае с турагентством.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Как учесть доходы и расходы по долговым обязательствам при налогообложении прибыли?

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнения капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Как применяется кассовый метод признания доходов и расходов по налогу на прибыль?

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Вопрос: Можно ли для целей налога на прибыль учесть во внереализационных расходах затраты, осуществленные в период применения кассового метода, но оплаченные позже, в периоде применения метода начисления (пп. 1 п. 2 ст. 265 НК РФ)?Посмотреть ответ

Суть понятия, основные особенности и методы расчёта

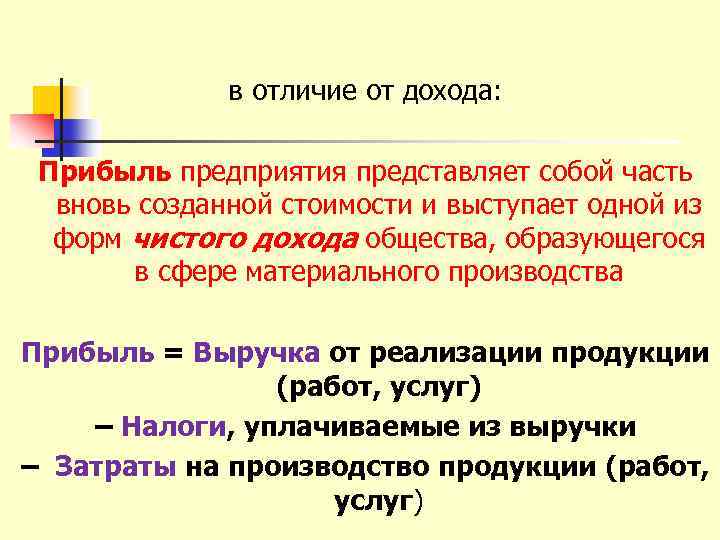

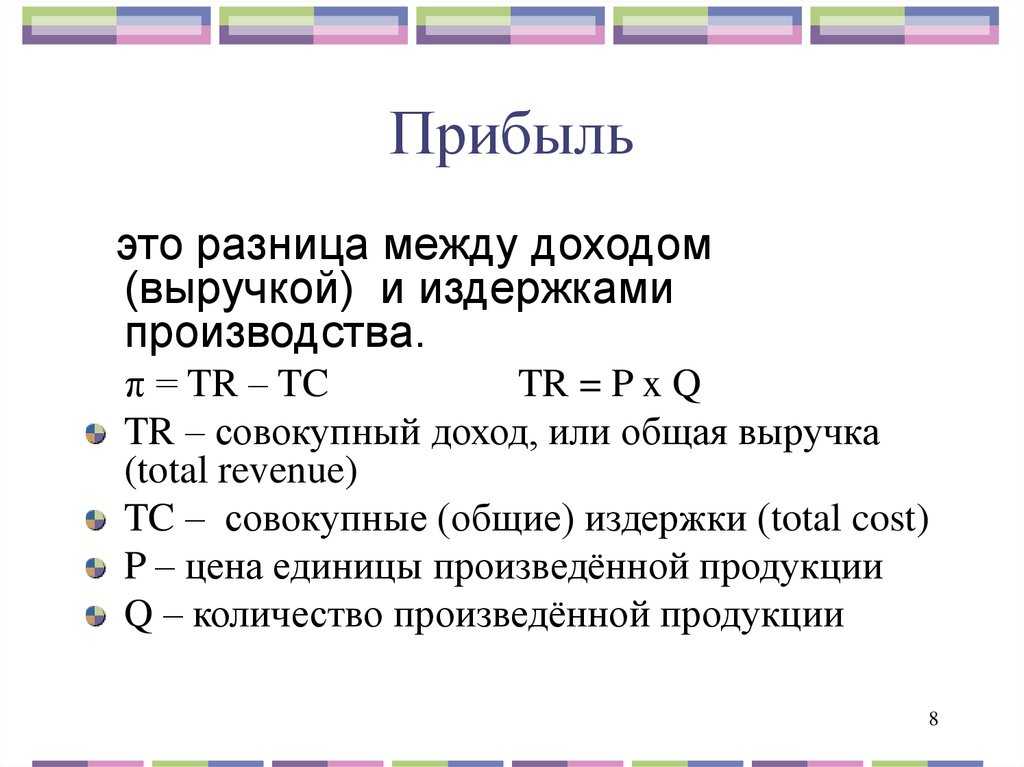

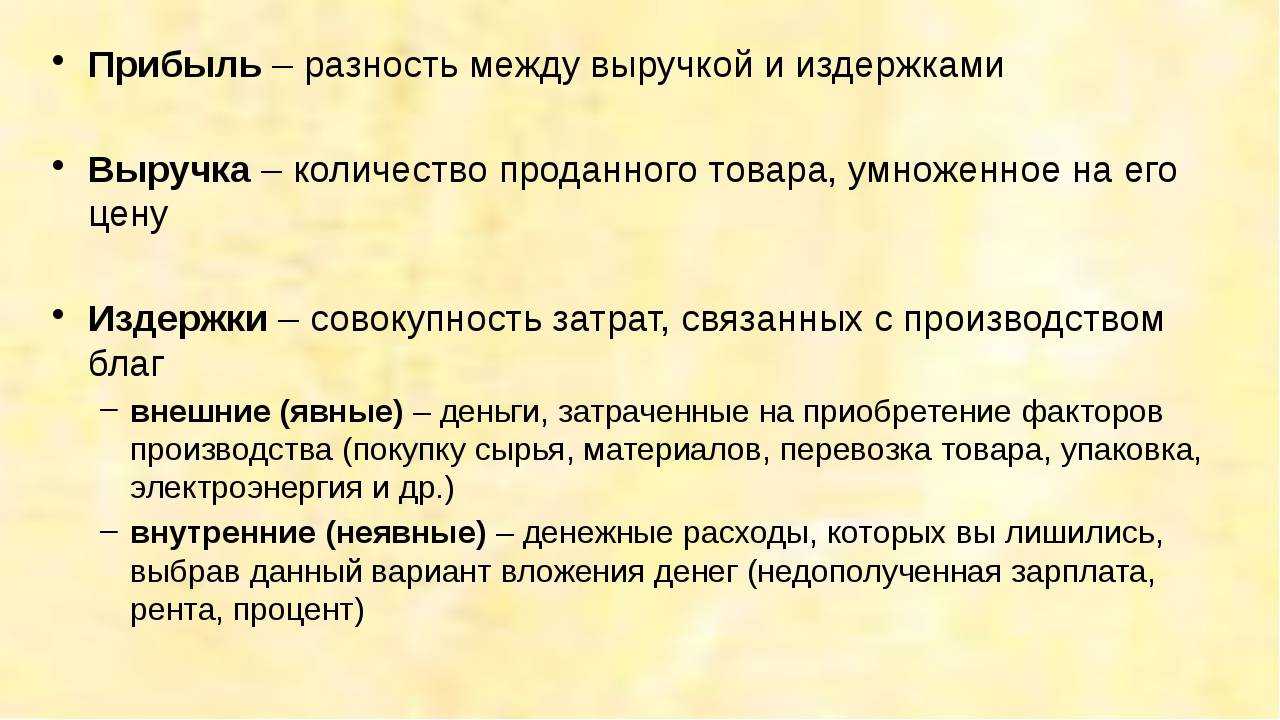

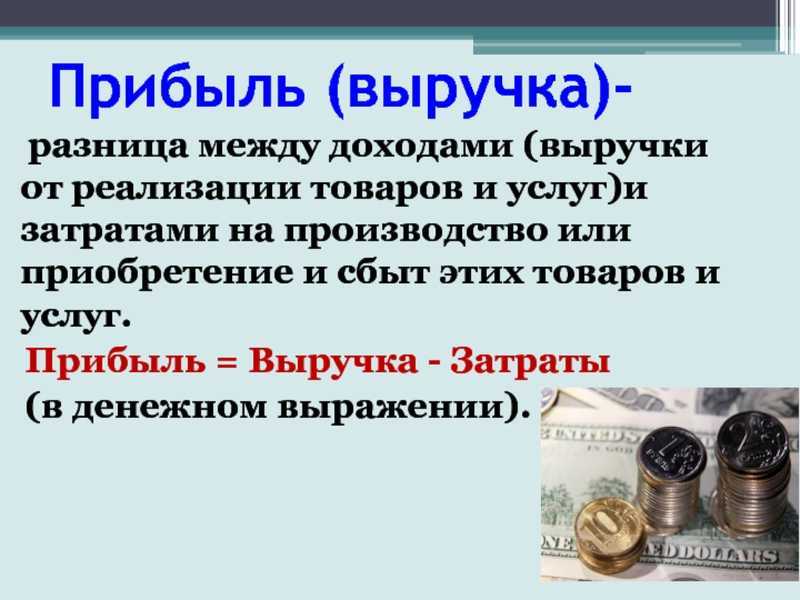

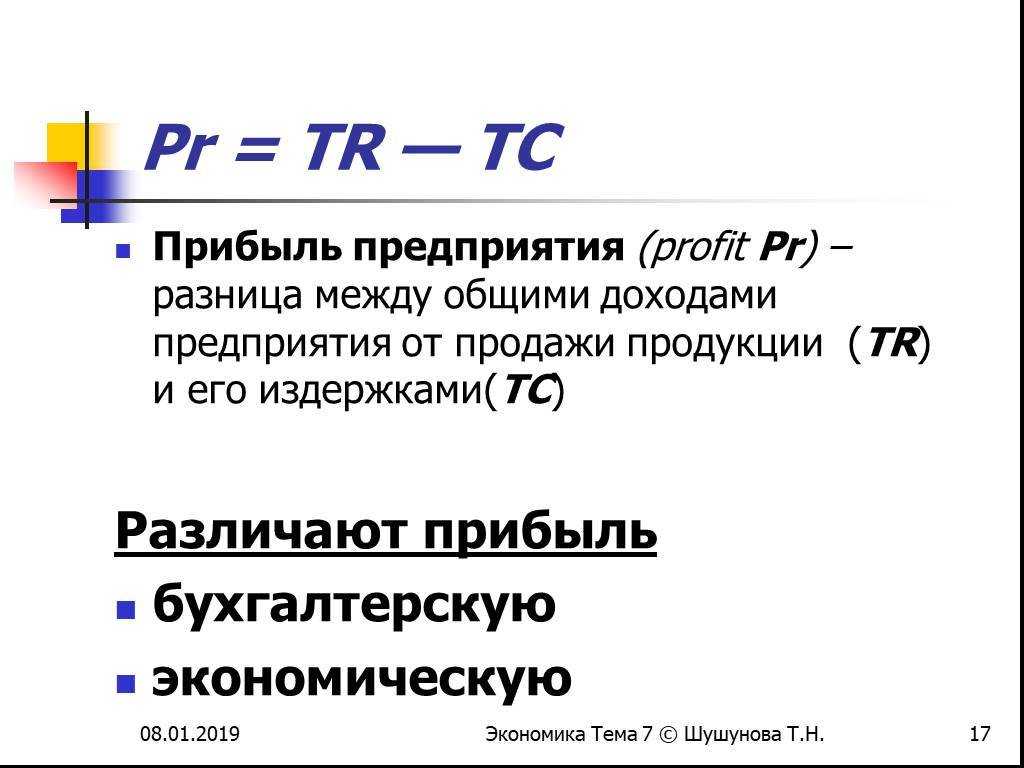

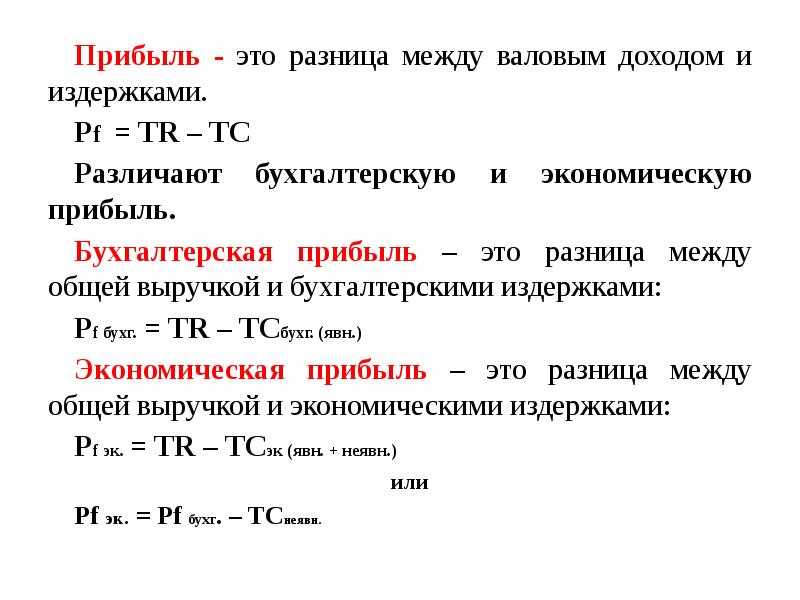

Прибыль – это положительная разница между полученными доходами, представляющими выручку от реализации продукции предприятия, и финансовыми расходами, необходимыми для её производства. По сути, данный финансовый показатель можно выразить простой формулой:

Прибыль = Выручка (Доход) – Затраты (Расход)

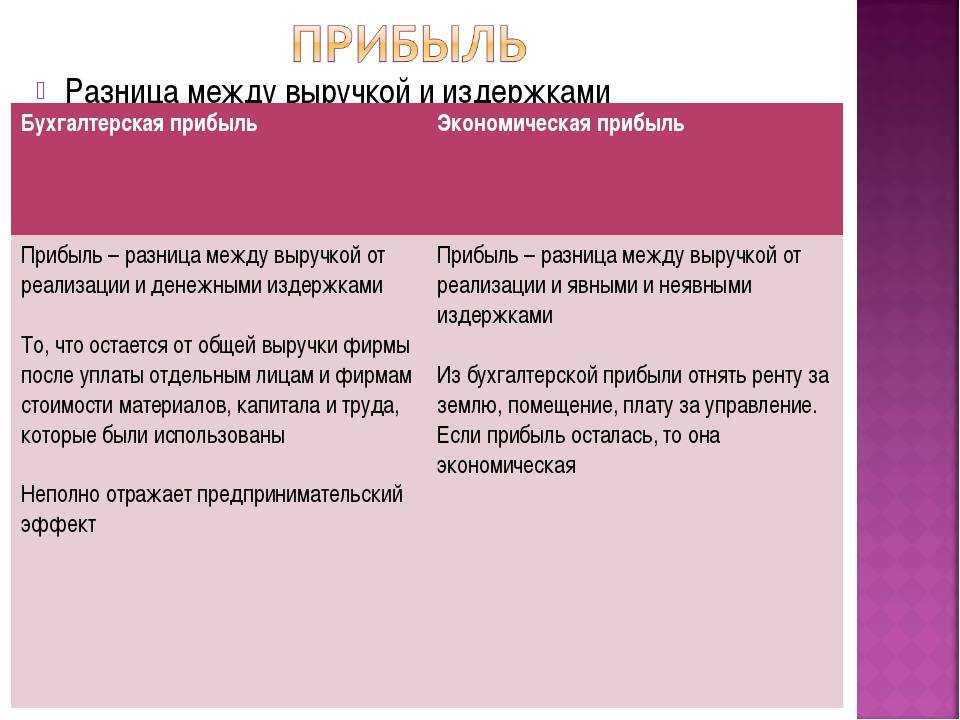

Различают две разновидности прибыли: бухгалтерскую и экономическую. У каждой из них разный подход к денежным издержкам. Бухгалтерскую прибыль рассчитывают, как разницу между совокупным доходом предприятия и бухгалтерскими (явными) издержками. Экономическая прибыль является более неформальным показателем. Представляет собой остаток от общего дохода после вычета всех издержек и рассчитывается так:

Экономическая прибыль = Совокупный доход – Явные и неявные издержки.

Прибыль отображает чистый доход предприятия и обладает следующими особенностями:

- Определяет экономический эффект от предпринимательской деятельности. Если предприятие приносит прибыль, то это означает, что все затраты, связанные с производством продукции, будут покрыты доходами;

- Выполняет стимулирующую функцию, так как представляет собой основу для дальнейшего расширения и усовершенствования производства, а также для повышения заработной платы сотрудникам и выплаты дивидендов владельцам и акционерам;

- Считается источником пополнения бюджетов разного уровня. Прибыль способствует формированию финансовых ресурсов, как самого предприятия, так и государства в целом. Высокая прибыль и её стабильный рост являются важнейшим показателем процветания не только определённого предприятия, но и всей национальной экономики.

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Что такое рентабельность

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем .

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы: