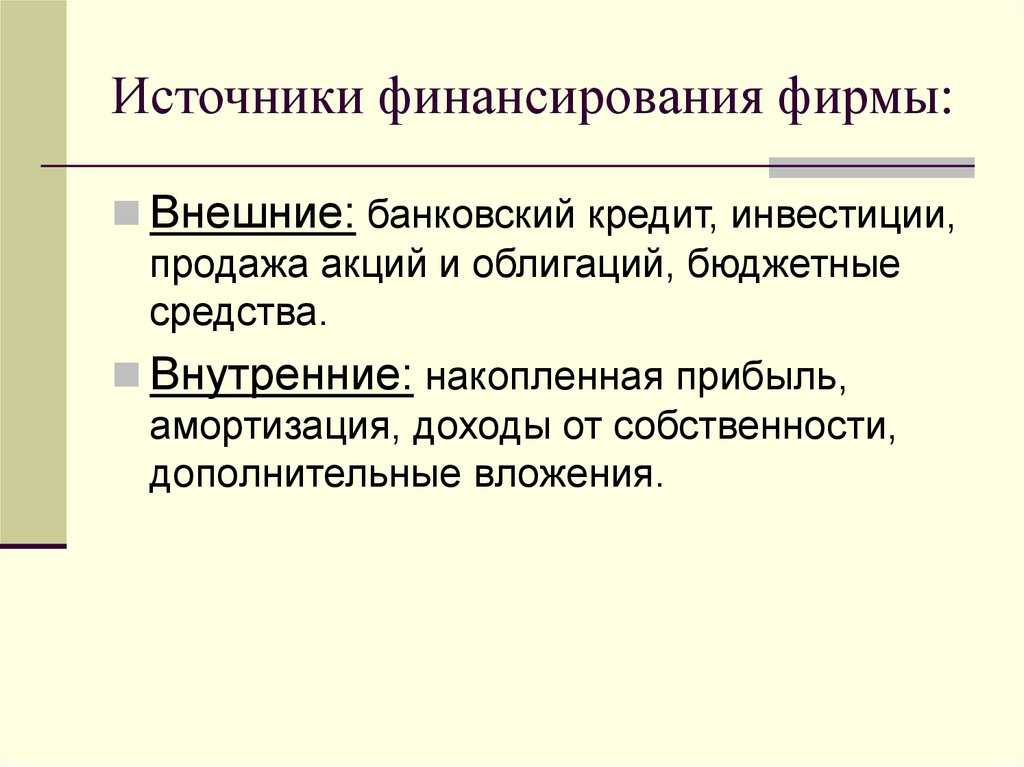

Какой из источников финансирования выбрать

Для компании, которая ищет источники финансирования важно сделать правильный выбор, так как от этого будет зависеть ресурсное обеспечение. Некоторые из источников не требуют платы за использование средств, за счёт чего можно значительно снизить долговую нагрузку

Акционерные общества преимущественно используют внутренние резервы, но это снижает сумму дивидендов по акциям, поскольку основная часть средств уйдёт на инвестиции.

В процессе поиска внутренних источников финансирования, в первую очередь стоит обратить внимание на амортизационные отчисления и работать с ними. Это связано с тем, что независимо от финансового положения организации, эти средства всегда остаются внутри структуры

При грамотной амортизационной политике, бизнес может финансировать этими деньгами до 85% основных фондов.

Если экономить на отчислениях и расходах, можно обеспечить дополнительный источник финансирования. Для этого, необходимо заняться созданием эффективного графика равномерного распределения отчислений и расходов. Так будет создан независимый остаток денежных средств. Зачастую, его используют с целью финансирования текущей деятельности компании.

В ходе выбора источника финансирования рекомендуется предпринять ряд следующих шагов:

найти способы снижения рисков. Сюда можно отнести резервирование средств и страховку;

определение способов использования ресурсной базы. На этом этапе следует учитывать налоговые платежи, инфляцию, выплату вознаграждений и премий, процентную ставку;

определить риски, связанные с конкретной разновидностью финансирования. Одни из самых распространённых рисков, это инфляционные и инвестиционные издержки, падение стабильности работы компании;

оценка доступности финансирования

Здесь важно определить правовую форму компании, масштабы её деятельности, кредитную историю и объём активов и оборотных средств.

Лизинг

Взять оборотные средства в лизинг — также очень хорошая история. Главный смысл лизинга заключается в ускоренной амортизации, которая позволяет сэкономить на налогах. Именно поэтому в качестве ликвидного залога приобретают обычно автомобили и другие транспортные средства — автолизинг занимает около половины этого рынка. Получается такой аналог кредита под обеспечение с налоговой выгодой.

Авансовый платеж при лизинге может быть небольшим — 10-20% от стоимости автомобиля. При этом основные платежи обычно аннуитетные, предпринимателю достаточно удобно их делать и понятно, как их платить. Средний срок лизинга — три года. Интересная особенность: достаточно часто лизинговые ставки «зашиваются» производителями техники в сниженную ставку.

В качестве минуса лизинга можно выделить ограниченность его использования. С помощью лизинга можно приобрести различную технику, но напрямую покрыть оборотку за счет этого инструмента не удастся.

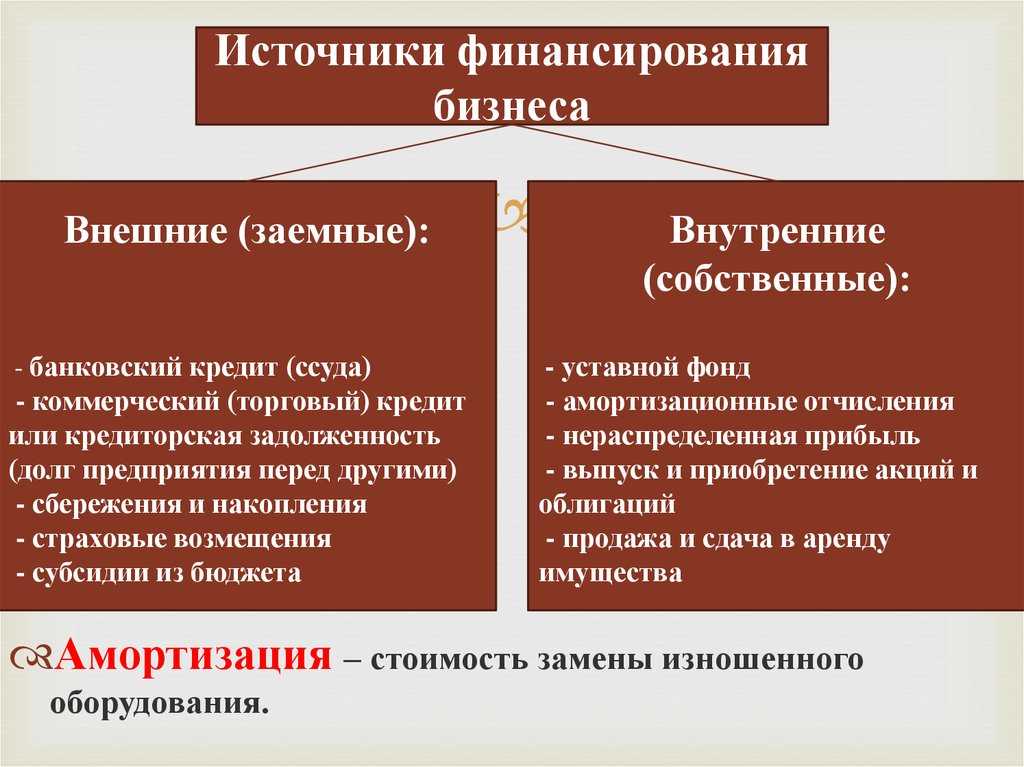

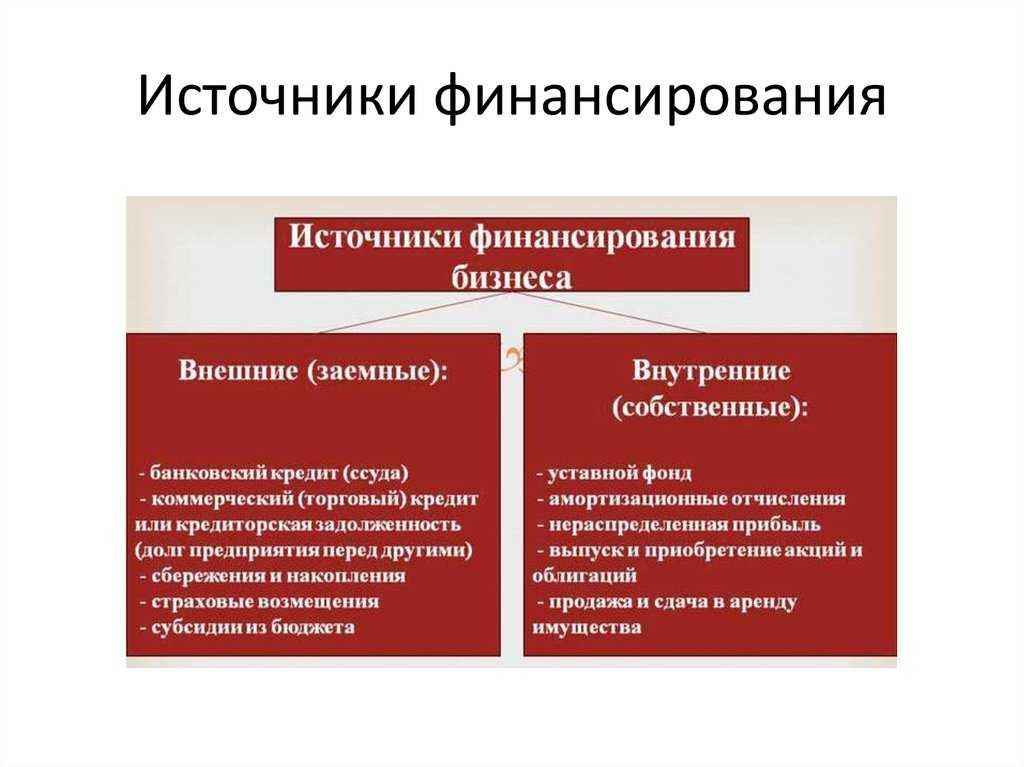

4.640. Основные источники финансирования бизнеса

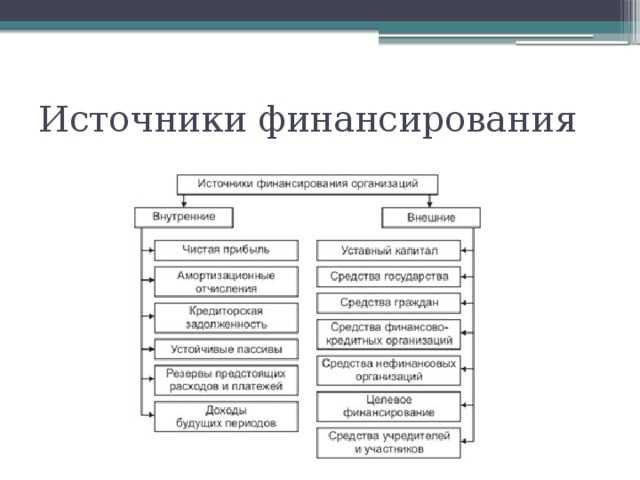

Источник финансирования бизнеса – источник снабжения финансовыми ресурсами (деньгами) для организации, запуска, поддержания или расширения производственного процесса (то, откуда предприниматель берет деньги для финансирования своего предприятия).

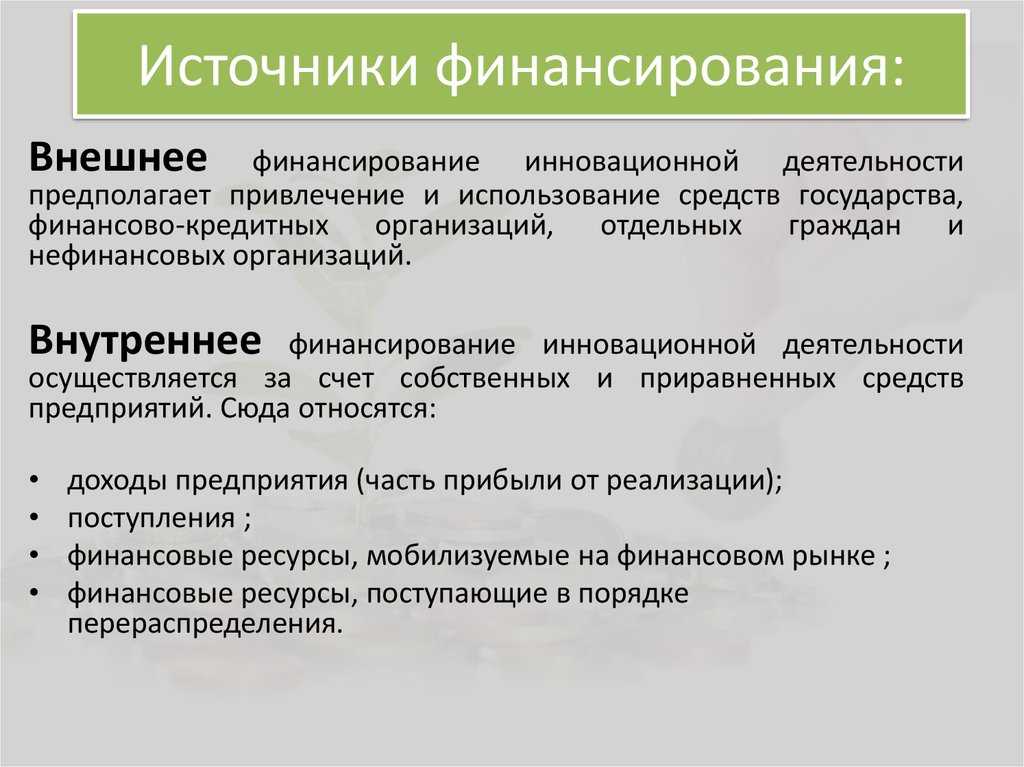

Источники финансирования бизнеса делятся на две категории: внутренние и внешние.

|

Внутренние |

Внешние |

|

|

Внутренние источники финансирования бизнеса – это денежные средства, находящиеся в собственности самой фирмы или предпринимателя (деньги фирмы)

-

Собственные средства: свободные денежные средства фирмы или предпринимателя, которые они готовы вложить в финансирование своей деятельности.

-

Доходы от использования собственности: в качестве источника финансирования бизнеса можно использовать не сам капитал, а доходы, полученные от его использования (например, не вложить в бизнес 1 млн. собственных средств, а вложить их в банк, и направлять на финансирование бизнеса только проценты с этого вклада)

-

Прибыль: фирма может направить прибыль, получаемую в результате своей деятельности, на финансирование своей деятельности (например, на расширение)

-

Амортизация (амортизационные фонды): фирмы создают амортизационные фонды (резерв средств на ремонт и замену оборудования), которые могут использоваться в качестве источника финансирования бизнеса (для обновления оборудования, зданий и т.д.)

-

Резервные фонды: фирма может создавать резервные фонды денежных средств на случай непредвиденных ситуаций, и использовать их в качестве источника финансирования бизнеса при необходимости.

Внешние источники финансирования бизнеса – это денежные средства, которые фирма или предприниматель привлекают со стороны для финансирования своей деятельности (чужие деньги).

*Важно понимать, что деньги не предоставляются просто так, в каждом источнике есть свои мотивы, почему другое лицо готово предоставить деньги для финансирования чужого бизнеса. Банковский кредит: кредит, полученный в банке с целью финансирования своей деятельности.

Банковский кредит: кредит, полученный в банке с целью финансирования своей деятельности.

Мотив банка: банк предоставляет кредит с единственной целью – заработать на процентах по кредиту.

Займы: займы, предоставленные другими предприятиями, в том числе товарные кредиты и принятые векселя.

Мотив: партнеры и контрагенты могут предоставлять займы, товарные кредиты и принимать векселя как с целью получения прибыли за счет процентов, так и с целью поддержания взаимоотношений с фирмой (например, поставщик принял вексель в счет оплаты, т.к. фирма не успела сбыть продукцию и не может рассчитаться с поставщиком в данный момент времени).

Инвестиции: средства, предоставленные инвесторами, которые направляются на финансирование бизнеса.

Инвестиции – это долгосрочные вложения с определенной долей риска с целью дальнейшего получения прибыли.

Мотив: инвестиции предоставляются с целью получения прибыли в долгосрочной перспективе непосредственно за счет результатов успешной деятельности фирмы. Инвесторы напрямую заинтересованы в развитии компании, а их вложения всегда рискованные т.к. возврат вложенных инвестиций, как правило, осуществляется в виде процента от получаемой компанией прибыли (зачастую, инвесторы получают долю в самой фирме).

Эмиссия ценных бумаг: выпуск и продажа ценных бумаг с целью привлечения денежных средств для финансирования бизнеса. Под данным источником финансирования бизнеса понимается эмиссия акций или облигаций.

При эмиссии акций, фирмы привлекает денежные средства на безвозвратной основе, а покупатели акций становятся в определенной мере собственниками фирмы, их мотив – получение части прибыли от деятельности компании.

При эмиссии облигаций фирма привлекает денежные средства на возвратной основе. Мотив покупателей облигаций – получение прибыли за счет процентов по облигациям.

*эмиссия ценных бумаг – это один из способов привлечения инвестиций.

Государственная поддержка (государственные вливания): субсидии и дотации государства – т.е. денежные средства, предоставляемые государством для поддержания или расширения производства, предоставляемые, как привило, на целевой основе.

Мотив государства: стимулирование и развитие социально значимых отраслей. Денежные средства предоставляются государством на строго обозначенные цели, а их использование контролируется специальными надзорными государственными органами.

![]()

Прочитано

Отметь, если полностью прочитал текст

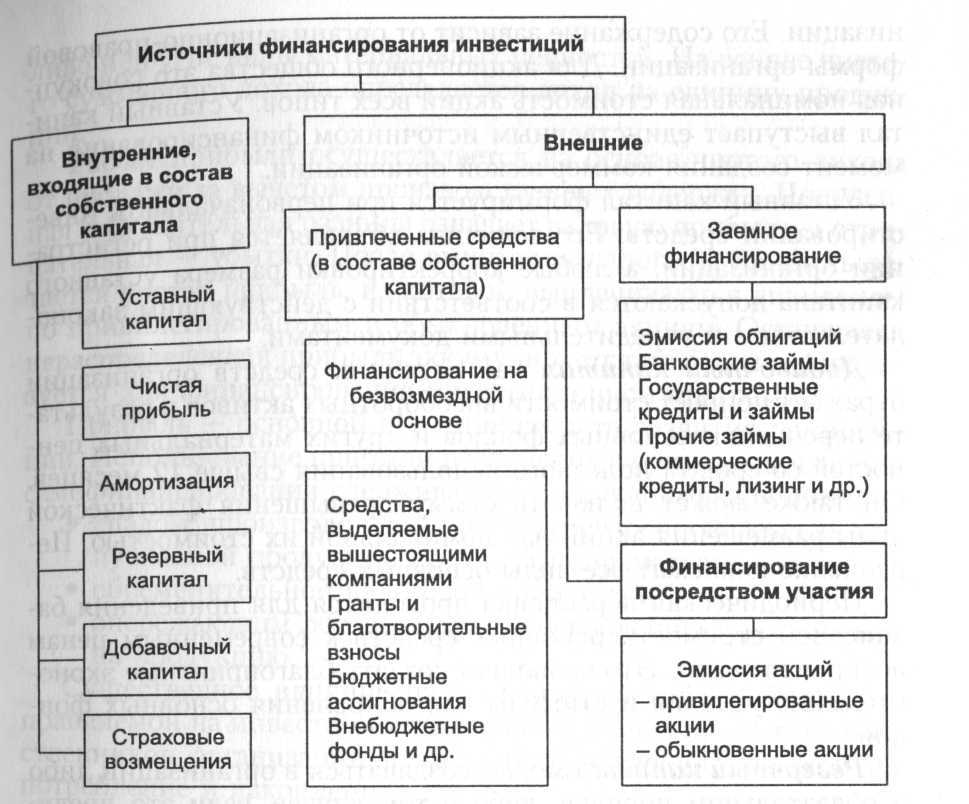

Классификация и виды источников финансирования инвестиций

По своей природе инвестиции, а соответственно, и формы их использования отличаются в зависимости от источников финансирования. Я предлагаю классификацию, которая поможет разобраться в принципах их деления.

Внутренние и внешние

Такое финансирование определяет динамику и возможности рынка страны. Чем выше доля зарубежных инвестиций, тем быстрее и эффективнее развивается национальная экономика.

Внешние:

- иностранные инвестиции;

- прямые и косвенные, о них речь пойдет ниже;

- портфельные;

- иностранные кредиты.

Внутренние:

- прибыль;

- доходы от выпуска и реализации ценных бумаг;

- финансовые кредиты;

- капитал из бюджета страны;

- амортизационные отчисления;

- частный капитал физических и юридических лиц.

![]() Прямые и косвенные

Прямые и косвенные

Прямые источники финансирования:

- бюджетные дотации и субвенции;

- взносы внебюджетных, специальных и благотворительных фондов;

- активы предприятий;

- банковские кредиты;

- результаты инновационной деятельности;

- гранты;

- иностранные кредиты для инновационных объектов научного сектора венчурных предприятий и т. д.

Косвенные источники финансирования:

- налоговые кредиты, льготы и скидки;

- финансовые санкции за нарушение выполнения договорных условий;

- льготы при начислении амортизации, таможенном оформлении, возврате кредитов;

- лизинг;

- государственный протекционизм для субъектов, ведущих инвестиционную деятельность, и т. д.

![]()

Заемные и привлеченные

Заемные средства:

- кредиты финансовых и государственных организаций;

- результат эмиссии облигаций;

- инвестиционный селенг и лизинг;

- налоговый кредит на поддержку инвестиционных проектов.

Привлеченные средства:

- результат эмиссии инвестиционных сертификатов и обыкновенных акций;

- инвестиционные взносы в уставный фонд;

- взносы благотворительных организаций;

- безвозмездно предоставленные активы.

![]()

Все внебюджетные источники финансирования, включая заемные и привлеченные, считаются собственными инвестициями предприятия.

По продолжительности использования

По этому принципу источники инвестиций делятся на:

- краткосрочные, действующие не более года. Призваны компенсировать недостаток оборотных средств;

- среднесрочные – с периодом от 1 до 5 лет. Могут привлекаться для поэтапной реализации инвестиционной программы;

- долгосрочные – строк действия превышает 5 лет. Чаще всего средства идут на реализацию инвестиционных проектов и приобретение основных фондов.

По форме собственности

Признак классификации в этом случае – тип инвестора. Так, источники финансирования инвестиций могут быть:

- частными. В качестве независимого инвестора выступают частные физические и юридические лица;

- государственными. Поступают от центральных или местных органов власти, государственных учреждений, унитарных предприятий и т. д.;

- смешанными. В инвестиционном капитале присутствует доля частного и государственного;

- иностранными. Источником может являться физическое или юридическое лицо, а также государственный орган другой страны;

- совместными. Вклад формируется за счет средств субъектов иностранных государств и страны, где осуществляется инвестирование.

Амортизационные отчисления

Амортизационные отчисления – перенос стоимости основных фондов в нормативный период их службы на себестоимость продукции. Амортизация также служит важным источником самофинансирования предприятия. Начисляется для возмещения трат на приобретение основных фондов, и предназначается для инвестирования замены основных фондов, выбывающих от физического или морального износа. Амортизационные отчисления зависят от стоимости основных фондов организации и поступают в составе финансовых средств за реализацию продуктов производства или услуг. Основное назначение этих средств – обеспечение не только простого, но и расширенного воспроизводства.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

В начале эксплуатации инвестиционных объектов увеличивать амортизационные отчисления поможет использование ускоренных методов (уменьшаемый остаток, сумма чисел лет и др.), что будет способствовать увеличению объёмов самофинансирования. При определённых условиях грамотная амортизационная политика способствует высвобождению денежных средств, которые превышают расходы на осуществление инвестиции. Адекватная амортизация включает воспроизводство основных активов, политику в применении методов расчёта этих отчислений, подбор важнейших направлений их использования и другие факторы.

Кроме этого дополнительные средства для деятельности предприятия можно привлечь за счёт реализации или сдачи в аренду основных и оборотных активов, которые не используются. Подобные финансовые операции носят единовременный характер и не рассматриваются как регулярный источник средств.

Лимит у контрагента

Крупные ритейлеры, особенно сетевые, несут низкие риски за счет размера своей сети и масштаба бизнеса. Это напрямую влияет на размер устанавливаемых для них банками кредитных лимитов, включая факторинговые. Обычно у таких компаний все хорошо с финансами, они обслуживаются в крупнейших банках, могут вести отчетность по МСФО, то есть — и это для нас сейчас главное — у них есть доступ к дешевому финансированию, включая факторинг (отсрочка платежа).

Как правило, банк устанавливает так называемый «зонтичный» лимит на ритейлера, который может быть «распределен» компанией между поставщиками. Допустим, компании-производителю установлен факторинговый лимит в размере 3,5 млрд рублей, при этом она должна оплатить поставщику 1 млн рублей в течение двух месяцев.

Поставщик продает свою дебиторскую задолженность факторинговой компании, которая перечисляет средства поставщику, чтобы затем истребовать погашение этой задолженности с компании-производителя, с которой работает поставщик. Поставщик в этом случае получает деньги сразу и платит за них относительно небольшой процент. Он всегда ниже, чем процентная ставка по кредитам для малого бизнеса, — 13-14% вместо 16-30% годовых.

Минус здесь заключается в том, что партнер, заинтересованный в получении финансирования, может не входить в список компаний, на которые распространяется факторинговый лимит от банка (это возможно, даже если представитель партнера заранее не обратился за согласованием такого лимита).

Другой вариант, если факторинговый лимит на партнера есть, но он уже был израсходован ранее или его остатка не хватает на покрытие запрошенной суммы.

Третий вариант — имеется необходимый свободный лимит, но он не аллоцирован на конкретного партнера. Такая ситуация в том числе может возникнуть, если не хватает штата казначейства, чтобы успеть оперативно распределить общий лимит по нескольким партнерам.

Заем в МФО

Если по каким-то причинам нет возможности взять кредит в банке, можно обратиться за займом в микрофинансовую организацию (МФО). МФО уже несколько лет как превратились в финтех-компании, которые иногда даже быстрее банков готовы кредитовать бизнес.

При этом МФО практически не делают какой-либо андеррайтинг (проверку заемщика и оценку рисков невозврата) или серьезную кредитную экспертизу по заемщику: не важно, чем он занимается — бизнес это или физлицо. Это плюс для компании, так как шанс одобрения для нее повышается. . Предприниматели обычно используют такие займы в качестве экстренного финансирования, которое необходимо здесь и сейчас

Но надо понимать, что это крайне дорогое финансирование. Если вы не стартап или не бизнес, который растет в пять раз в год, то эти деньги, скорее всего, будут вне вашей экономики.

Предприниматели обычно используют такие займы в качестве экстренного финансирования, которое необходимо здесь и сейчас. Но надо понимать, что это крайне дорогое финансирование. Если вы не стартап или не бизнес, который растет в пять раз в год, то эти деньги, скорее всего, будут вне вашей экономики.

Бизнесу очень сложно окупить такое дорогое финансирование, и оно может быть выгодно только в одном случае: если вам необходимо добрать деньги до нужной суммы. Допустим, у вас есть 9 млн рублей своих или «дешевых» денег (то есть взятых под небольшой процент), и вам не хватает 1 млн рублей на исполнение контракта или приобретение какой-то товарной партии на выгодных условиях.

В этом случае имеет смысл обратиться в МФО, тогда общая стоимость кредитных средств «размоется», и даже высокая ставка не будет являться критичной для вашего бизнеса.

Друзья или партнеры

Когда предприниматель оказывается в ловушке кассового разрыва или недостаточного финансирования, первым делом хочется найти вариант спасения, который был бы наиболее быстрым и дешевым. И здесь некоторые обращаются к друзьям или партнерам.

С друзьями все неоднозначно. Получение финансирования у них — это дешево, быстро и просто, не предполагает обычно сколько-нибудь серьезной проверки кредитоспособности заемщика. Но дьявол кроется в деталях: в случае нарушения платежной дисциплины, которое в бизнесе встречается достаточно часто, дружеские отношения могут быть безвозвратно испорчены.

Кроме того, далеко не каждый знакомый способен предоставить финансирование даже при наличии такого желания: лимиты для оборотного кредитования даже малого бизнеса обычно измеряются несколькими миллионами, а то и десятками миллионов рублей. Сомнительно, что физлицо или небольшой бизнес располагают таким количеством свободных денежных средств здесь и сейчас.

Что такое источники финансирования простыми словами

Источники финансирования (англ. «source of financing») — это все доступные способы, которые могут быть использованы в качестве инвестиций в бизнес. Изначально финансовые ресурсы формируются на этапе учреждения предприятия, а также формирования уставного фонда. Но, финансирование может понадобиться на разных этапах деятельности компании.

При возникновении оборотных средств возникают проблемы с конкурентоспособностью организации, из-за чего она может потерять свои позиции на рынке и остаться без клиентов. Также нехватка денег может привести к ухудшению качества используемых на производстве ресурсов, что спровоцирует снижение качества продукции.

Чтобы проект наращивал прибыль и постепенно превратился в долгосрочный, на первых этапах работы важно наличие надёжных источников финансирования. Они будут покрывать все нужды, связанные с наращиванием клиентской базы и обеспечением ресурсов

Существует несколько конкретных способов привлечения средств в свой бизнес

Также важно понимать, на какие именно источники обращать внимание в зависимости от специфики бизнеса

Что такое источники финансирования?

Определение 1

Источники финансирования — это финансовые ресурсы, которые могут быть использованы экономическим субъектом для приобретения активов и выполнения различного рода операций. На сегодняшний день к источникам финансирования деятельности экономического субъекта относят, например, краткосрочную и долгосрочную кредиторскую задолженность, привилегированные и обыкновенные акции.

Все источники финансирования хозяйствующей единицы отражаются в пассиве бухгалтерского баланса хозяйствующей единицы, так выделяют собственные и привлеченные источники финансирования.

При этом и внутренние, и внешние источники подразделяются на несколько типов.

Отличие между источниками собственных и привлеченных ресурсов заключается в юридическом содержании — при ликвидации хозяйствующей единицы участники капитала имеют права на ту часть имущества компании, которая останется после расчетов погашения обязательств перед третьим лицами.

Статья: Источники финансирования предприятия

Найди решение своей задачи среди 1 000 000 ответов

Сущность различия между собственными и привлеченными ресурсами заключается в том, что процентные платежи вычитаются до налоговых платежей, т. е. включаются в операционные затраты предприятия, а дивиденды на акции собственников вычитаются из прибыли после выплаты процентных и налоговых платежей.

Выбор метода привлечения финансовых ресурсов зависит от большого количества различных факторов: размера организации, суммы привлекаемых финансовых ресурсов, сложившейся ситуации на рынке и т. д.

Бюджетное финансирование инвестиций

Долгое время доля инвестиций бюджетных средств в отечественной экономике неуклонно снижалась. При этом следует понимать, что этот источник финансирования является ключевым для некоммерческих отраслей социальной сферы, ВПК и инфраструктуры. С 2006 года у бизнеса появилась возможность привлекать государственное финансирование из специального инвестиционного фонда. В результате Федеральные власти сегодня поддерживают капиталоемкие проекты с большим сроком окупаемости, которые являются малопривлекательными для частных инвесторов.

Бюджетная поддержка играет для бизнеса особую роль, поскольку доля иностранных инвестиций зависит от отраслевой принадлежности. Чаще всего прямые вложения поступают в торговлю, обрабатывающие производства и сырьевые отрасли. Наиболее привлекательными остаются производства металлургии, нефтепродуктов и кокса. Остальные сферы нуждаются в дополнительных вложениях и льготах.

Бюджетные займы

Собственникам бизнеса важно понимать, что, как правило, бюджетное финансирование инвестиционных проектов осуществляется в рамках вложений на возмездной и возвратной основе. С этой целью ежегодно принимаются пакеты законодательных актов, пополняются резервы Российского банка развития

Именно он выполняет ключевую роль в выборе направлений для инвестирования в определенную сферу производства. В результате реализуется политика избирательного финансирования выбранных объектов.

Бюджетные ассигнации

Ассигнования — бюджетные субсидиарные средства, которые предоставляются на безвозмездной основе. Осуществляются они в недостаточно рентабельные предприятия общегосударственного значения. Такие производства отмечены повышенной материало- и капиталоемкостью, а потому частные инвесторы видят в них только высокие риски вложений.

На таких условиях финансируются в основном новые развивающиеся отрасли, объекты производственной и социальной инфраструктуры, что позволяет развивать отечественную экономику в различных направлениях, реализуя социальную и финансово-экономическую политику государства.

Инвестиционные налоговые кредиты

Налоговый кодекс РФ позволяет предприятиям пользоваться отсрочкой уплаты налога на условиях платности и возвратности. Предоставляют его на местные налоги или налог на прибыль. Срок действия такого кредита — 1-5 лет, а процентная ставка составляет от 50 до 75 % ставки рефинансирования Банка России.

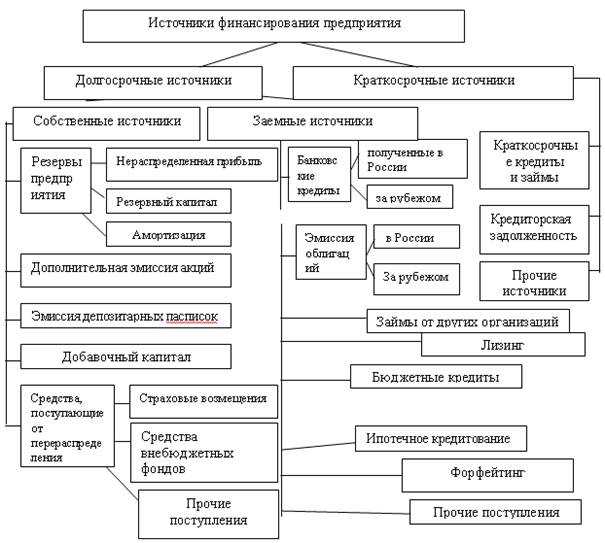

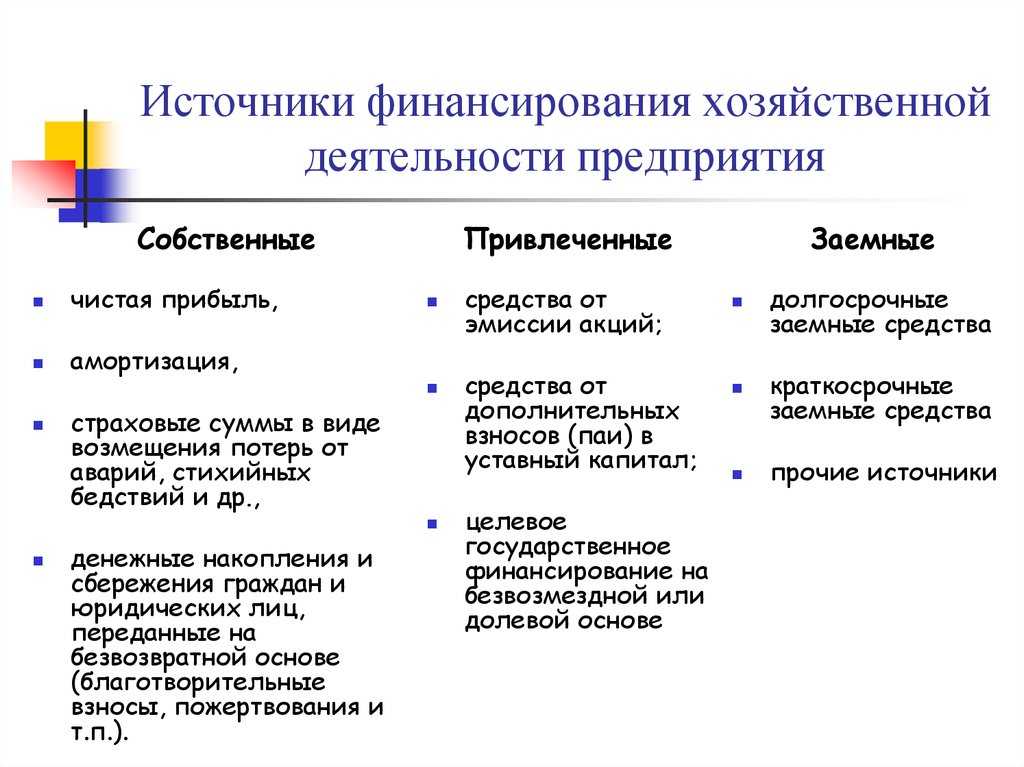

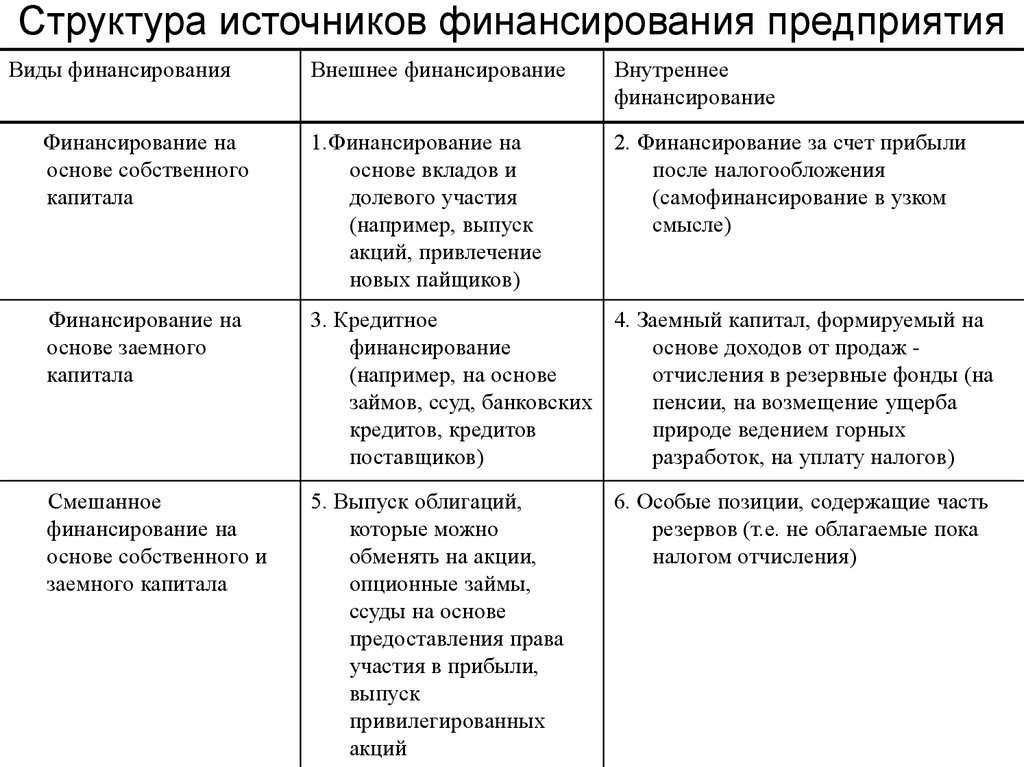

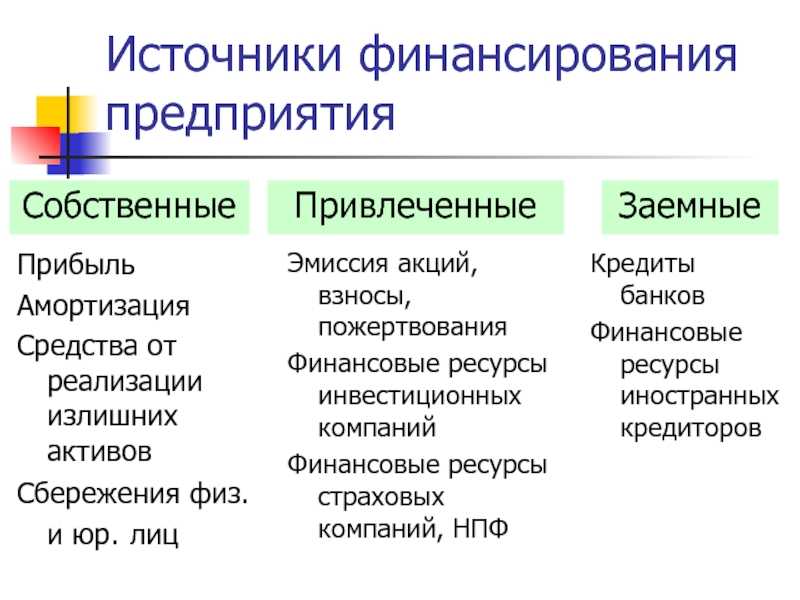

Собственные источники финансирования

Какие источники финансирования являются собственными? Это финансовые ресурсы предприятия, которые в зависимости от способа образования, бывают внутренними и внешними (привлечёнными).

К собственным источникам финансирования относятся:

| Внутреннее финансирование | Внешнее финансирование |

| Прибыль предприятия | Уставной капитал |

| Амортизация | Средства государства |

| Кредиторская задолженность | Средства граждан |

| Устойчивые пассивы | Средства финансово-кредитных организаций |

| Резервы будущих платежей и расходов | Средства нефинансовых организаций |

| Предстоящие доходы | Целевое финансирование |

| Средства учредителей и участников |

![]()

Внутреннее финансирование производится путём использования финансовых ресурсов, образующихся в результате финансово-хозяйственного функционирования организации. Внешнее финансирование отличает то, что привлекаемые денежные средства поступают извне. Источниками служат учредители, государство, банки, физические лица и различные нефинансовые организации.

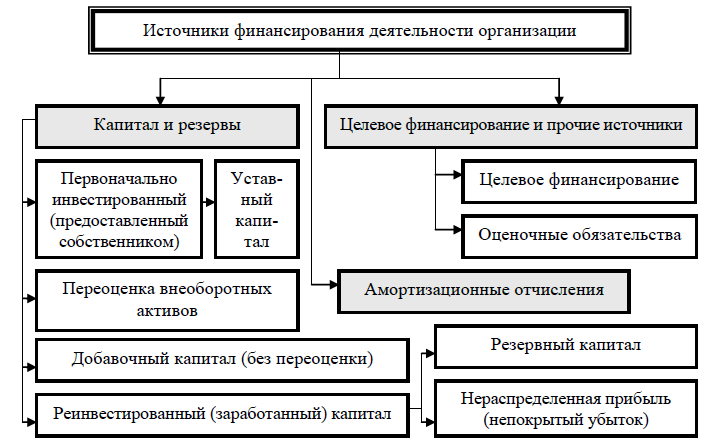

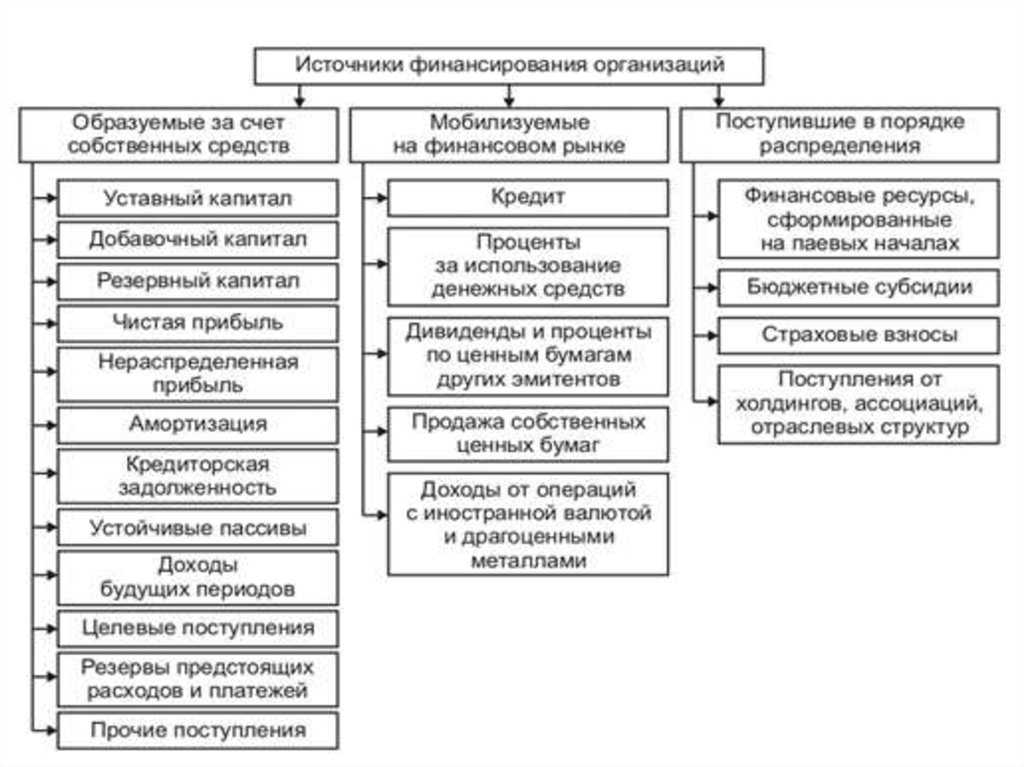

Что относится к основным источникам финансирования организации? Основным источником финансирования является собственный капитал предприятия, который включает в себя:

- уставной капитал;

- нераспределённая прибыль;

- фонды специального назначения;

- правительственные субсидии и безвозмездные поступления;

- прочие резервы.

Со временем собственными источниками финансирования служат:

- чистая прибыль предприятия;

- амортизационные отчисления;

- сдача в аренду или продажа неиспользуемых активов.

Достоинства и недостатки реинвестирования собственной прибыли:

| Достоинства | Недостатки |

| Простота и возможность привлечения | Изменяющийся и ограниченный объём |

| Отсутствие трат от привлечения средств из внешних источников | Сложное прогнозирование |

| Контроль собственников за деятельностью предприятия | Отвлечение средств из оборота |

| Финансовая устойчивость организации и широкие возможности для привлечения финансов извне | Зависимость от внешних факторов, которые не поддаются контролю менеджмента (изменение спроса и цен, конъюнктура рынка, период экономического цикла и т.п.) |

Определение финансирования бизнеса

Финансирование бизнеса – обеспечение предпринимательства денежными средствами. Чтобы решить, какие источники финансирования наиболее подходящие, необходимо выполнить следующие действия:

- установить, для каких целей необходимы средства, в каком объеме, на какой период времени, есть ли возможность предоставить обеспечение;

- составить список возможных источников;

![]() Финансирование бизнеса

Финансирование бизнеса

- распределить источники финансового обеспечения по стоимости обслуживания каждого из них – от минимальной к более высокой;

- рассчитать степень эффективности проекта при каждом источнике финансирования (или при сочетании нескольких источников) – от более дешевых к дорогостоящим;

- выбрать источники финансирования, исходя из степени результативности проекта и стоимости компании.

Краудлендинг

Достаточно новым источником финансирования для компании в России является краудлендинг. Платформ, предоставляющих такой финансовый продукт, пока что немного. Но немного и заемщиков, а это играет на руку компании с запросом на получение дополнительных денежных средств.

Краудлендинговые платформы появились в России буквально год назад, когда был принят 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

Основное отличие от других способов финансирования заключается в том, что такие платформы напрямую связывают физических лиц и предпринимателей без участия банка, с помощью стопроцентной технологизации всех процессов. Первые выступают кредиторами, а вторые — заемщиками.

Таким образом, риск и доходность по кредиту, выданному бизнесу, переносятся на физическое лицо. Вернее, на группу лиц, потому что в краудлендинге один кредит обычно закрывается пулом из нескольких кредиторов. Максимальный доход на краудлендинговых площадках доходит до 18% годовых и полностью зависит от риск-профиля кредитора.

Средняя ставка по такому кредиту для предпринимателя составляет 20% годовых. Это все еще выше, но сопоставимо с банковским кредитом, и сильно дешевле займа от МФО. При этом срок получения кредита занимает обычно до одного дня (некоторые платформы дают одобрение даже за несколько секунд), что тоже является важным конкурентным преимуществом краудлендинга.

Помимо этого предпринимателю, получающему средства с помощью краудлендинговой площадки, необязательно иметь залог и предоставлять большой пакет документов, а все необходимые этапы подачи заявки и получения займа проходят для него в онлайне.

Одолжить у контрагента

Очень часто предприниматели одалживают деньги на покрытие кассового разрыва у контрагентов, и в целом это логично, так как предпринимательское сообщество активно поддерживает друг друга. Многие крупные контрагенты, например, PepsiCo, Ozon, «Леруа Мерлен», даже могут кредитовать своих поставщиков.

И для них это выгодная позиция, ведь если у их поставщика не хватает оборотных средств, они не смогут сами закупить или произвести необходимый товар и направить его на реализацию. А это означает простой и прямые убытки.

Другой вариант помощи от контрагента — отсрочка платежа. Бизнес очень активно работает в этом направлении. Но надо понимать, что большие компании потому и большие: они прошли через множество кризисов

Естественно, что они относятся к отсрочке платежа крайне осторожно, обычно давая ее максимум на 30 дней и лишь в очень редких случаях до 90 дней. Кроме того, такой кредитный лимит ограничен оборотами закупаемой продукции, поэтому он не может быть большим — до трети от месячного оборота компании

Казалось бы, получение в любой форме финансовой поддержки от контрагента — наиболее удобная история для бизнеса. Но здесь существует один значимый минус: очень часто контрагенты не идут на предоставление таких услуг, так как они все-таки не являются их основным бизнесом, а брать на себя дополнительный риск они не хотят.

Ведь если предоставленные средства не будут возвращены в срок, контрагенту придется напрямую столкнуться с риском просроченной дебиторской задолженности. Поэтому он с удовольствием отправляет таких клиентов в банк либо предлагает ему факторинг.

Заключение

Под финансированием понимается процесс образования денежных средств или в более широком плане процесс образования капитала предприятия во всех его формах.

Классификация источников финансирования разнообразна и может производиться по следующим признакам:

- По отношениям собственности выделяют собственные и заемные источники финансирования.

- По видам собственности выделяют государственные ресурсы, средства юридических и физических лиц и зарубежные источники.

- По временным характеристикам источники финансирования можно разделить на краткосрочные и долгосрочные.

В составе внутренних источников формирования собственных финансовых ресурсов. Основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов.

Определенную роль в составе внутренних источников играют также амортизационные отчисления; хотя сумму собственного капитала предприятия они не увеличивают.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого или акционерного капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня).

В условиях перехода к рынку начинают применяться и нетрадиционные инструменты финансирования деятельности российских предприятий. К ним можно отнести коммерческий кредит, опционы, залоговые операции, факторинговые операции, лизинг и др.

В настоящее время финансирование предприятий находится в неудовлетворительном состоянии из-за недостатка собственных средств для самофинансирования, отсутствия достаточной государственной финансовой поддержки, высокой стоимости и рискованности инноваций, долгосрочного характера окупаемости инновационных проектов и доминирования консервативных инвесторов вместо агрессивных. Для дальнейшего успешного развития российским компаниям необходимо решить две задачи: первая – оптимизировать источники финансирования для развития новых проектов; вторая – научиться отбирать такие инновационные проекты, которые принесут даже в условиях кризиса реальную отдачу.

Глава 2 исследования, посвящена анализу структуры капитала ОАО “Айтиш”. В целом исследование направлено на изучение современных концепций управления капиталом и их применение для определения оптимизации структуры источников финансирования ОАО “ Айтиш ”. Проведённое исследование позволяет сформулировать вывод, что руководству предприятия не обходимо рассмотреть все возможные варианты получения долгосрочных кредитов для усовершенствования производства.

- Стороны трудовых отношений (Дисциплина: Трудовое право)

- Виды прибыли.

- Источники финансирования деятельности организации (Источники финансирования)

- Понятие и сущность финансов организации

- Понятие и сущность финансов организации (Сущность финансов)

- Классификация предприятий

- Понятие собственности. Виды собственности

- Социология.

- Теория и методика подвижных игр

- Типы производства и их характеристика

- Формирование финансовых ресурсов организации

- Виды прибыли