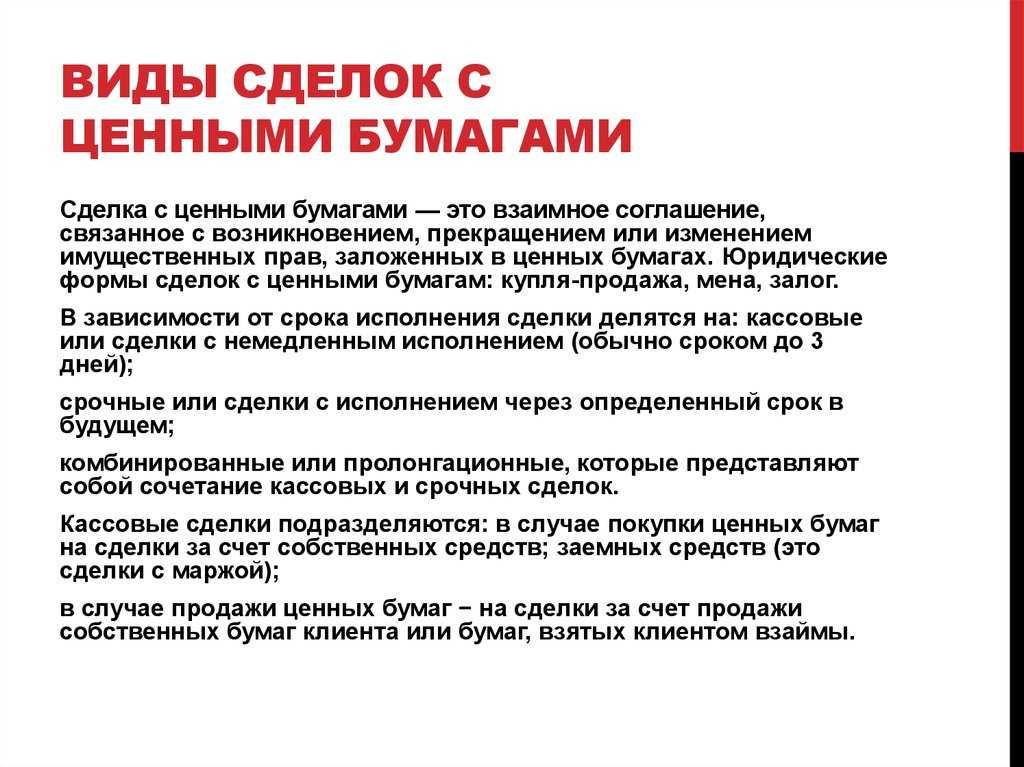

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами

Перед тем как считать доходность облигации, важно узнать некоторые данные:

- номинал облигации;

- размер купона/купонную ставку;

- срок погашения бумаги;

- рыночную стоимость облигации;

- частоту купонных выплат.

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%.

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1 000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход:

Купонный доход, за год = (25 руб. х 4 / 1 000 руб.) х 100% = 10%.

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%.

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1 000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 руб. Инвестор покупает эту бумагу на вторичном рынке по цене 970 руб. Определим её текущую доходность.

Доходность, годовых = (80 руб. / 970 руб.) х 100% = 8,24%.

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%.

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1 000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 руб.). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

Считаем:

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%.

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

- YTMOP — доходность к погашению;

- Cr — сумма купонных выплат за год;

- P — текущая рыночная цена облигации;

- N — номинал облигации;

- t — лет до погашения.

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1 000 руб. Инвестор приобрел бумагу за 1 020 руб. Ставка купона — 10%. Соответственно сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Рассчитаем:

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

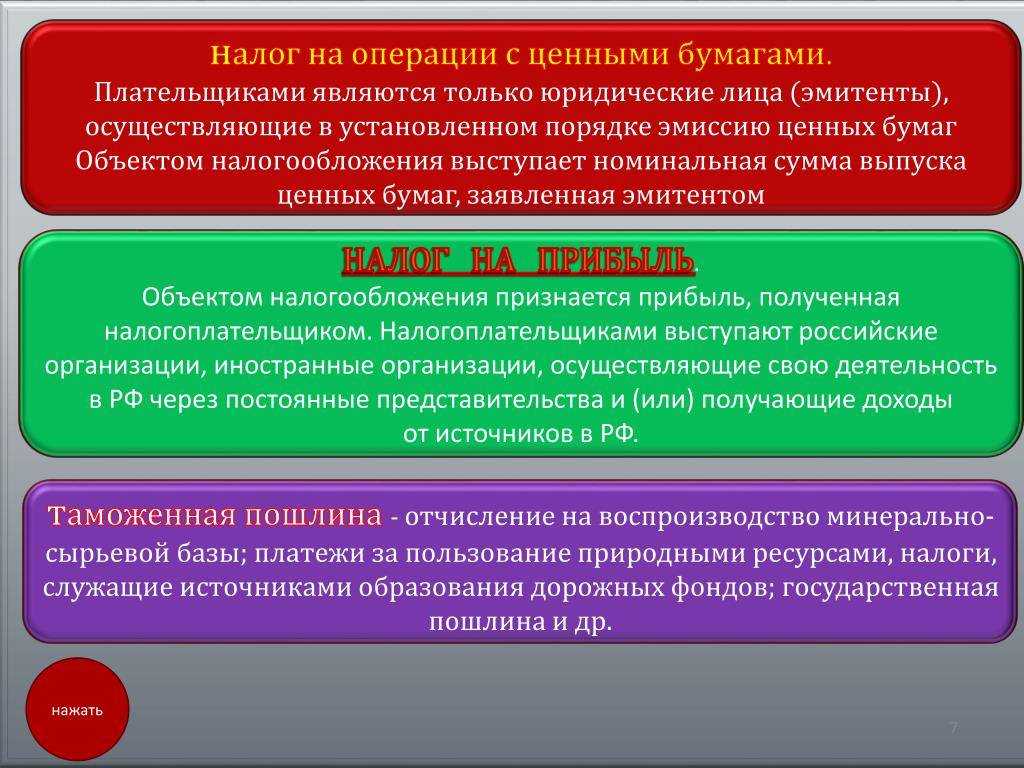

Уменьшение налогооблагаемой базы

Расходами, снижающими налогооблагаемую базу прибыли, полученной при реализации ценных бумаг, признаются:

- оплата услуг реестродержателя, регистратора, депозитария, брокера;

- затраты, возмещаемые посредникам;

- биржевые комиссии и сборы;

- налог, уплаченный держателем ценных бумаг по факту их наследования или получения в дар;

- другие затраты, связанные с приобретением, продажей, обслуживанием.

При продаже финансовых инструментов, обращающихся на организованной бирже, с целью уменьшения налогооблагаемой базы могут быть также использованы проценты, уплаченные по ссуде, взятой на данные цели. Расходы при этом не должны превышать сумм, рассчитанных исходя из размера ставки рефинансирования ЦБ РФ.

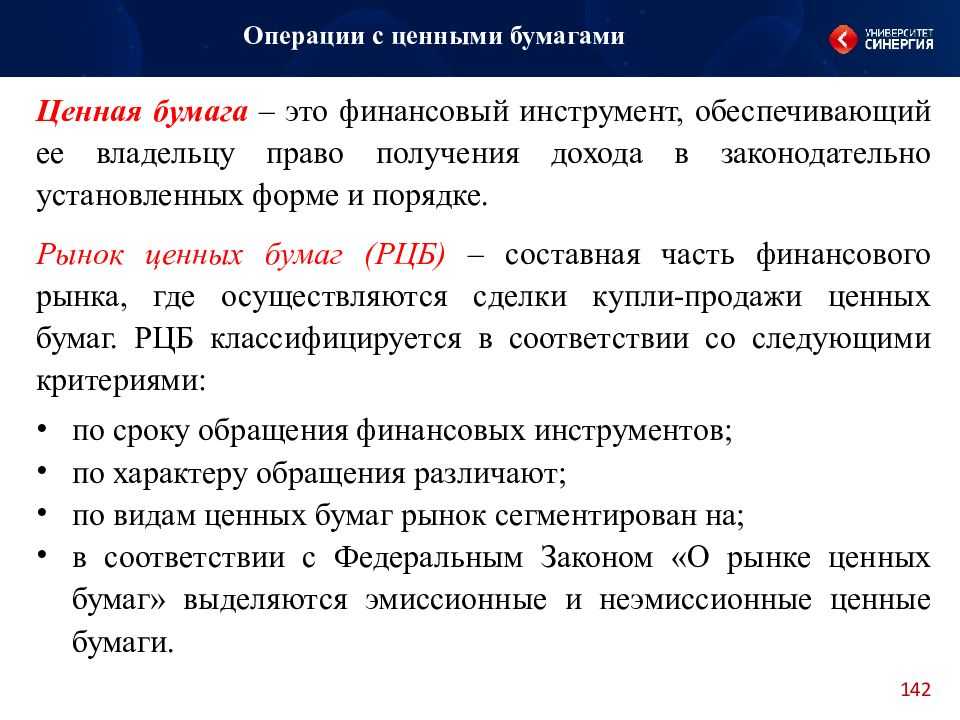

Виды ценных бумаг

Законодательство России гласит, что ценная бумага – это документ, который подтверждает имущественные права его владельца на какие-либо активы. Права действуют при предъявлении документа.

Владельцу ценной бумаги на праве собственности принадлежит либо доля в коммерческой компании, либо долговое обязательство. Бумаги называют, соответственно, долевыми и долговыми.

С точки зрения возможностей инвестирования все ценные бумаги можно разделить на биржевые и внебиржевые. Для эмитентов биржевые ценные бумаги – это инструмент привлечения денег. А для инвесторов – способ вложения средств и получения дохода. Внебиржевые ценные бумаги используются для коммерческих целей: в качестве средства расчета за товар, долговой расписки. К биржевым ценным бумагам относятся: акции, облигации, фьючерсы, опционы, свопы, АДР. К внебиржевым принадлежат векселя, банковские чеки, депозитарные сертификаты.

![]() Схема 1. Виды ценных бумаг

Схема 1. Виды ценных бумаг

Биржевые ценные бумаги продаются и покупаются на фондовых биржах. Это специальные организации, которые создает государство, чтобы упорядочивать и контролировать операции с ц/б. Эмитенты и инвесторы взаимодействуют через посредников – биржевых брокеров.

Совокупность всех видов ц/б и сделок с ними называют рынком ценных бумаг.

Рассмотрим виды ценных бумаг подробнее.

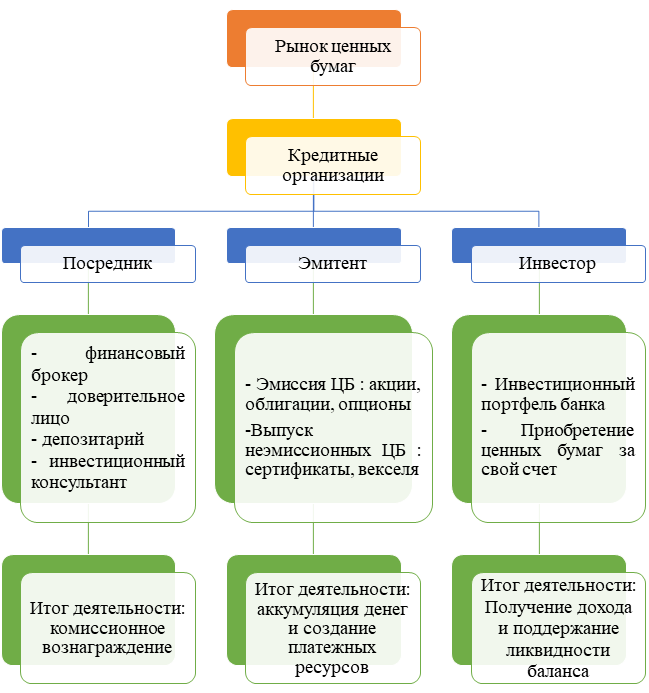

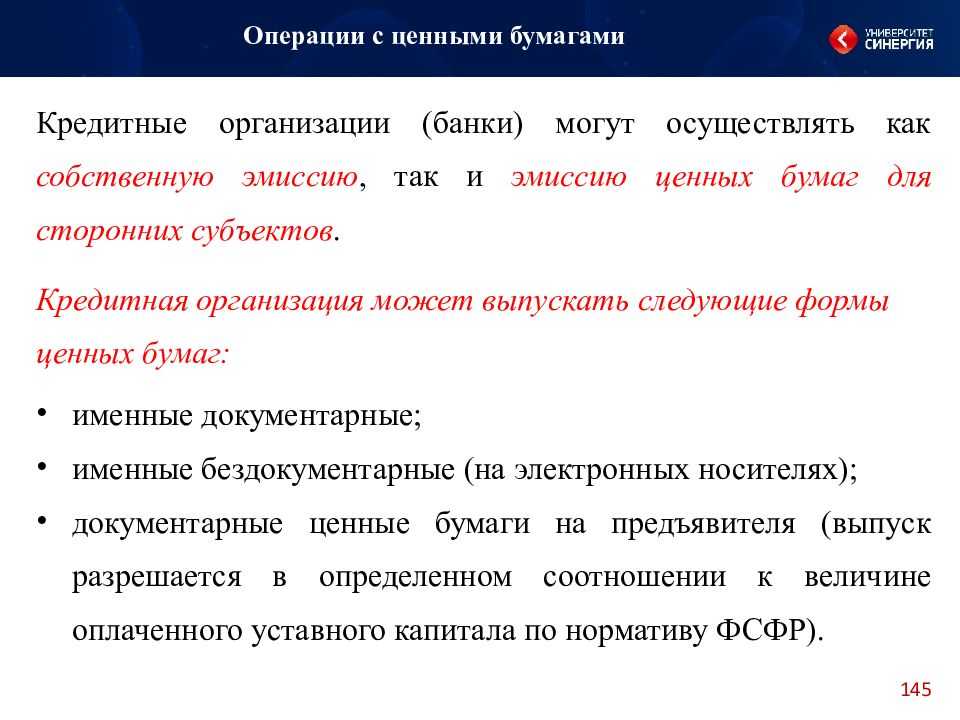

Эмиссионные операции коммерческих банков

Политика коммерческих банков в части формирования ресурсной базы направлена на совершенствование традиционных форм привлечения свободных денежных средств населения и юридических лиц, а также на разработку новых форм. Кроме того, коммерческие банки стремятся поддерживать ликвидность и оптимизировать структуру пассивов.

Ключевую роль в механизме банковского посредничества играет финансовый рынок, который предполагает постоянную трансформацию краткосрочных привлеченных средств в долгосрочные кредиты для экономики. Стабильное функционирование финансового рынка означает для коммерческих банков возможность постоянно рефинансировать свои обязательство и эффективно использовать свой капитал.

В современных условиях инвесторы отдают предпочтение вложению своих денежных средств в различные банковские инструменты, среди которых немаловажную роль играют ценные бумаги. Являясь посредниками на финансовом рынке, коммерческие банки могут выступать в качестве эмитента различных видов ценных бумаг.

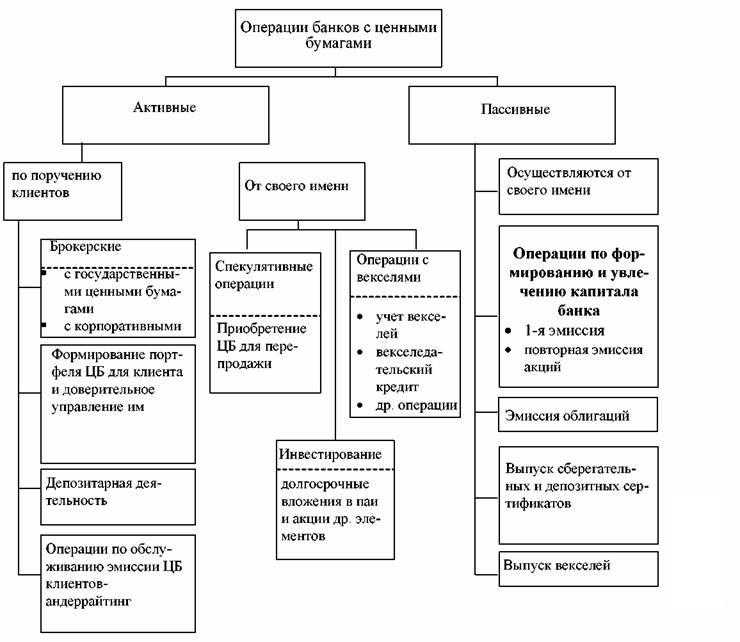

Операции коммерческого банка с ценными бумагами, которые сводятся к выпуску собственных ценных бумаг являются пассивными операциями.

Пассивные операции коммерческого банка с ценными бумагами включают в себя:

- Выпуск эмиссионных бумаг (акций и облигаций).

- Выпуск неэмиссионных бумаг (векселей, сберегательных и депозитных сертификатов).

Эмиссионной операцией коммерческого банка является «деятельность по выпуску банком собственных ценных бумаг и их размещение на рынке».

К эмиссионным операциям коммерческого банка также можно отнести операции, которые включают в себя конструирование эмиссии, планирование и разработку условий первичного размещения ценных бумаг, организационное сопровождение эмиссии.

Коммерческие банки проводят эмиссионные операции с определенными целями, среди которых:

- Привлечение средств для формирования и увеличения уставного капитала.

- Создание механизма формирования рыночных цен на акции и облигации банка.

- Формирование ресурсной базы банка.

- Повышение ликвидности банка.

- Предоставление дополнительных услуг клиентам на основе выпуска обращающихся инструментов рынка ценных бумаг, которые расширяют возможности инвестирования.

- Секьюритизация активов.

Эмиссия коммерческим банком ценных бумаг обладает рядом особенностей:

- Регистрирующим органом выступает Центральный банк, а также его учреждения.

- К коммерческим банкам как эмитентам ценных бумаг предъявляются дополнительные требования, которые определяют удовлетворительность их финансового состояния.

- Необходимо наличие накопительного счета, на котором происходит концентрация средств коммерческого банка как эмитента до регистрации итогов выпуска.

Коммерческие банки, являясь эмитентом ценных бумаг, могут выпускать такие виды ценных бумаг как: акции, облигации, чеки, векселя, депозитные и сберегательные сертификаты, производные ценные бумаги.

На сегодняшний день облигации в качестве вида привлечения средств являются наиболее приемлемыми как для инвесторов, так и для эмитентов.

Выпуская облигации, коммерческие банки привлекают дополнительные заемные средства. Доходом от облигации является процент или дисконт. Облигации в отличие от акции могут быть и именными и на предъявителя, в то время как акции являются именными ценными бумагами. Подробнее про облигиции.

Коммерческие банки эмитируют векселя, чеки, депозитные и сберегательные сертификаты выполняют одно из своих основных предназначений, а именно аккумулируют денежные средства и создают платежные средства.

Эмиссия ценных бумаг позволяет коммерческим банкам реконструировать собственность, снизить различные риски и улучшить свое финансовое положение.

Эмиссия ценных бумаг коммерческим банком осуществляется в несколько этапов:

- Первоначально принимается решение о размещении ценных бумаг.

- Далее утверждается решение о выпуске ценных бумаг. Затем коммерческие банки обязаны осуществить государственную регистрацию выпуска ценных бумаг, после которой возможно размещение ценных бумаг. Государственная регистрация выпуска ценных бумаг коммерческим банком регулируется Инструкцией Банка России от 27.12.2013 №148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации».

- Последним этапом является государственная регистрация отчета об итогах выпуска ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска облигаций.

Эмиссия ценных бумаг позволяет коммерческим банкам реконструировать собственность, снизить различные риски и улучшить свое финансовое положение.

![]()

Ключевые лица на рынке ценных бумаг.

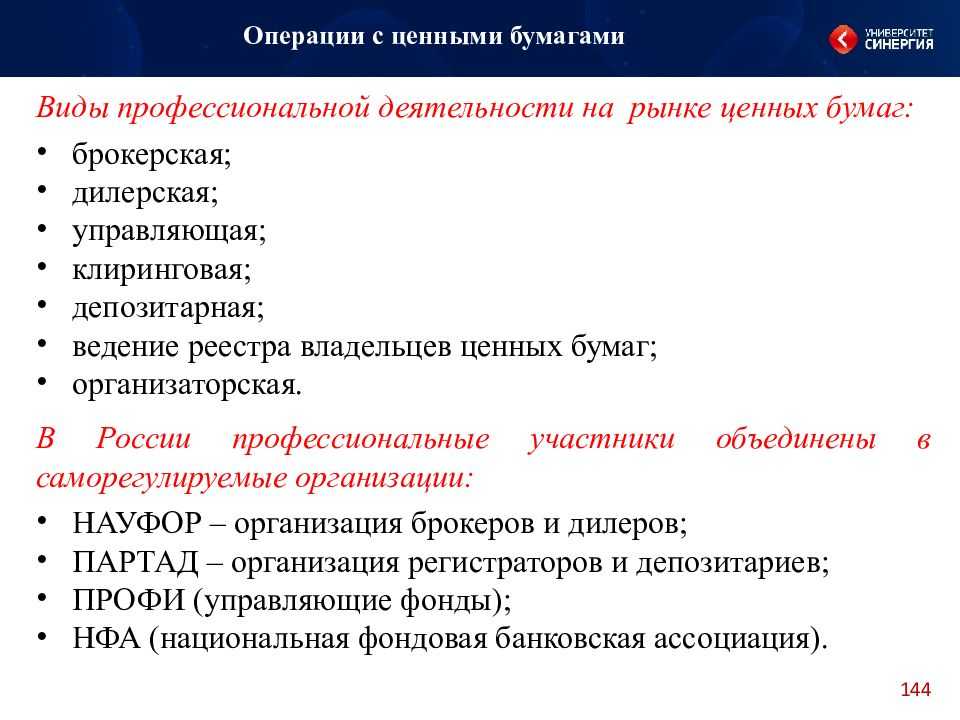

Давайте теперь поговорим о лицах, которые являются ключевыми на рынках ценных бумаг. Это безусловно брокеры (посредники между покупателем и продавцом ценных бумаг), инвестор (любое лицо, которое вкладывает свои средства в ценные бумаги), дилеры (занимается куплей, продажей ценных бумаг на фондовой бирже, это непосредственно лицо, фирма или банк), являющийся членом фондовой биржи, ну и, наконец, эмитент – лицо, выпускающее ценные бумаги (может быть как государство, так и акционерное общество).

- Брокер – посредник, а, следовательно, работает за дополнительную плату (посредническую), которая равна установленному проценту от стоимости проведенной им сделки. К услугам брокеров прибегают при совершении различного рода сделок, купля-продажа ц.б. – далеко не предел. К его услугам прибегают и при купле-продаже товаров, валют, драгоценностей и прочее. Однако же стоит быть начеку, и чтобы не попасть в лапы мошенникам, лучше пользоваться услугами крупных брокерских фирм.

- Дилер – также кроме ц.б., занимается куплей-продажей валют, драгоценных металлов и других товаров. При совершении сделки, дилер выступает от своего лица и за свой счет, в отличие от брокера. Его доход – это разница между курсами покупателя и продавца, а также сама разница курсов, изменяющаяся с течением времени.

Ценные бумаги: акции и облигации, виды ценных бумаг.

Классификация ценных бумаг

Методов классификации биржевых документов существует достаточно большое количество. Они могут отличаться друг от друга по срокам или форме существования, национальному происхождению, форме выпуска или владения, уровню риска и другим показателям.

Классификация по сроку обращения. Существуют срочные и бессрочные ценные бумаги. Срочные дополнительно делятся на три подвида по сроку их обращения:

- краткосрочные – до 1 года;

- среднесрочные – до 5 лет;

- долгосрочные – свыше 5 и до 30, а в некоторых случаях и до 40 лет.

Срок обращения бессрочных бумаг, соответственно, не связан никаким временным периодом.

Классификация по форме существования. Классическим видом представления документа является бумажная форма. Однако с развитием рынка и появлением новых способов торговли все чаще ценные бумаги выпускаются и в бездокуметарном, или безбумажном виде.

Классификация по форме владения. Ценные бумаги могут быть оформлены на непосредственного держателя или на предъявителя. При передаче предъявительского актива не нужно указывать имя владельца, а именной актив требует специальной регистрации и передается по соглашению сторон с указанием данных держателя.

Классификация по форме выпуска. Ценные бумаги могут выпускаться крупными партиями или поштучно. Бумаги, выпускаемые серийно, подлежат обязательной государственной регистрации и называются эмиссионными. Неэмиссионные регистрации не подлежат и выпускаются небольшими партиями или поштучно.

![]()

Классификация по виду эмитента. Ценные бумаги могут выпускать как частные лица и компании, так и муниципальные или государственные органы.

Классификация по степени обращаемости. На обращаемость бумаг могут быть наложены ограничения, в результате чего они продаются выпустившим их эмитентом. Но большая часть рыночных активов является свободно обращаемой, т. е. активно участвует в рыночных операциях.

Классификация по форме привлечения капитала. Различают долевые ценные бумаги, отражающие долю в уставном капитале, и долговые, которые можно представить в виде формы займа денежных средств.

Классификация по уровню риска. Работа с ценными бумагами всегда сопровождается различной степенью риска. На этот показатель влияет совокупность других параметров. Различают:

- безрисковые;

- низкорисковые;

- среднерисковые;

- высокорисковые.

Безрисковые бумаги выпускаются в виде государственных казначейских векселей на краткосрочный период. Государственные облигации относятся к низкорисковым активам, корпоративные – к среднерисковым. Обычные акции чаще всего попадают в категорию бумаг с высоким риском.

Для удобства визуального представления характеристик основных ценных бумаг можно сопоставить их в таблице по ключевым видам классификации.

| Вид бумаги | Обращение | Выпуск | Форма существования | Форма владения | Вложение средств |

| Акция | Бессрочное | Эмиссионная | Любая | Именная | Долевое |

| Облигация | Срочное | Эмиссионная | Любая | Любая | Долговое |

| Вексель | Срочное | Неэмиссионная | Документарная | Любая | Долговое |

| Банковский сертификат | Срочное | Эмиссионная | Документарная | Любая | Долговое |

| Закладная | Срочное | Неэмиссионная | Документарная | Именная | Долговое |

Современная рыночная экономика невозможна без грамотно организованных отношений, главным объектом которых являются ценные бумаги. Они позволяют значительно упростить эти отношения и сделать их максимально открытыми и выгодными для всех участников рынка.

Виды, классификация и характеристика ценных бумаг

1. По сроку обращения:

- Краткосрочные (менее года);

- Среднесрочные (до 5 лет);

- Долгосрочные (свыше 5 лет);

- Бессрочные;

2. По форме привлечения капитала:

- Долевые или владельческие (акции). Отражают долю в уставном капитале общества;

- Долговые (облигация, депозитный сертификат). Представляют собой форму займа капитала;

- Платёжные (вексель, чек);

3. По форме существования:

- Бумажные (документарная форма);

- Безбумажная (бездокументарная форма);

4. По национальной принадлежности:

- Национальные (отечественная);

- Иностранные (другого государства);

5. По форме владения (способу определения субъекта):

- Неименные (предъявительские). Реализуется любым лицом;

- Именные (на предъявителя или на конкретное лицо). Фиксируется на бланке или в специальном реестре;

- Ордерные (векселя, коносаменты, чеки). Может быть реализована указанным в бумаге лицом или назначенным им своим распоряжением другим управомоченным лицом;

6. По виду эмитента:

- Государственные (исполнительные органы государственной власти: федеральные и субъекты федераций);

- Корпоративные (коммерческие и некоммерческие организации);

- Муниципальные (органы местного самоуправления);

7. По обращаемости:

- Рыночные (свободнообращающиеся);

- Нерыночные. Можно продать только эмитенту выпустивших их. Не участвуют в биржевых торгах;

8. По номиналу:

- Постоянный;

- Переменный;

9. По уровню риска:

- Безрисковые;

- Низкорисковые;

- Среднерисковые;

- Высокорисковые;

![]()

10. По степени обращаемости:

- Свободно обращаются;

- Есть ограничения;

11. По цели использования (форме обслуживания капитала):

- Инвестиционные (капитальные). Цель — получение дохода от вложенных средств. Могут быть процентные, дивидендные, дисконтные.

- Неинвестиционные (обслуживают оборот на товарных рынках). Например, коносаменты, складские свидетельства, векселя.

12. По регистрируемости:

- Регистрируемые (государственная регистрация или регистрация ЦБ РФ);

- Нерегистрируемые;

13. По виду стоимости:

- Номинальной (нарицательной) стоимостью. Определяется в момент выпуска и погашения ценной бумаги.

- Курсовой (рыночной) стоимостью. Текущая цена на фондовой бирже.

14. По экономическому отношению:

- Долговые. Иными словами это займы. Подробнее: долговые ценные бумаги.

- Долевые. Право на часть владения и получения прибыли пропорционально количеству владения.

- Расчётные. Удостоверяет обязанность эмитента осуществить.

- Вкладные. Обязательства банка по вкладам.

- Товарораспорядительные. Право владельца на распоряжение определенным имуществом.

Виды ценных бумаг

Существующие в современной мировой практике ценные бумаги делятся на $2$ класса:

- основные ценные бумаги

- производные ценные бумаги или деривативы

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. К таким бумагам относятся:

- акция;

- облигация;

- вексель;

- банковские сертификаты;

- коносамент;

- чек;

- варрант;

- депозитный сертификат;

- сберегательный сертификат

- закладная

- трастовый сертификат

- и др.

Основные ценные бумаги можно разбить на:

- Первичные ценные бумаги — основаны на активах, в число которых не входят сами ценные бумаги (обеспеченные активами). Это, например, акция, облигация, вексель, закладная и др.

- Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага, или дериватив — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.), свободно обращающиеся опционы и свопы.

Что такое ценные бумаги

Срок «созревания» облигации – это срок, по истечении которого происходит погашение облигации. До окончания этого срока облигация может быть продана другим лицам.

Облигации могут быть именными, предъявительскими, свободно обращающимися или с ограниченным кругом обращения.

Существуют государственные, муниципальные и корпоративные облигации.

По форме выплаты дохода облигации бывают:

а) купонные, с фиксированной или плавающей ставкой купона. Они наряду с возвращением основной суммы долга предусматривают периодические денежные выплаты (1,2 или 4 раза в год). Размер этих выплат определяется ставкой купона, выраженной в процентах к номиналу;

б) с выплатой дохода в момент погашения.

Гибридные ценные бумаги – конвертируемые акции и привилегированные акции с правом обмена на обыкновенные акции.

Производные ценные бумаги удостоверяют право их владельца на приобретение или продажу первичных ценных бумаг. К ним относят опционы, фьючерсы, варранты, свопы.

Опцион (опционное свидетельство) – именная ценная бумага, которая закрепляет право ее владельца в сроки и на условиях, указанных в сертификате опционного свидетельства на покупку или продажу ценных бумаг (базисного актива) эмитента опциона или третьих лиц по фиксированной цене.

Базисными активами опционных свидетельств могут быть только акции и облигации (за исключением государственных облигаций и облигаций муниципальных образований).

Варрант – это ценная бумага, владелец которой получает право покупки ценных бумаг по установленной цене в течение определенного периода времени или бессрочно.

К товарным ценным бумагам относятся:

· коносамент – товарораспорядительный документ, удостоверяющий право его держателя распоряжаться указанным в коносаменте грузом и получить груз после завершения перевозки. Он может быть именным, предъявительским или ордерным;

· простое складское свидетельство – предъявительская ценная бумага, держатель которой приобретает право распоряжаться товаром;

· двойное складское свидетельство – состоит из складского свидетельства и залогового свидетельства (или варранта), которые могут быть отделены друг от друга и обращаться самостоятельно.

По сроку обращения различают краткосрочные (до года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 до 30 лет) и бессрочные ценные бумаги.

По механизму формирования и выплаты дохода выделяют:

1) ценные бумаги с фиксированным доходом (облигации, векселя, сертификаты);

2) с переменным доходом (обыкновенные акции, облигации с плавающим купоном, опционы, фьючерсы).

По степени риска различают: безрисковые, среднерисковые и высокорисковые ценные бумаги.

По выполняемой рыночной функции ценные бумаги делятся на:

а) инструменты денежного рынка – это коммерческие и финансовые векселя, сертификаты банков, государственные, муниципальные и корпоративные облигации и другие ценные бумаги со сроком обращения не выше года. Экономическая роль этих ценных бумаг состоит в обеспечении непрерывности кругооборота капитала, ускорении процесса реализации товаров, бесперебойности расчетов;

б) инструменты рынка капиталов – акции, облигации, сертификаты, ипотечные, закладные бумаги, срок обращения которых больше года. С помощью этих ценных бумаг осуществляется привлечение капитала в сферу материального производства.

В то время как в российском законодательстве использование акций на предъявителя не имеет широкой практики, для компаний, зарегистрированных в оффшорах, данная правовая конструкция является одним из самых удобных инструментов владения.

![]() Акции на предъявителя – это акции, имя владельца которых не указывается ни в них, ни в каких-либо реестрах или в самой компании.

Акции на предъявителя – это акции, имя владельца которых не указывается ни в них, ни в каких-либо реестрах или в самой компании.

Выводы о работе коммерческих банков

1. Коммерческий банк представляет собой кредитную организацию, которая формирует свои ресурсы путем привлечения средств на депозиты и функционирующая на принципах банковской коммерции. Коммерческие банки функционируют в условиях рынка, по своей сути они являются коммерческими предприятиями, которые действуют на основе рентабельности, извлечения дохода из каждой операции, учитывая при этом факторы риска.

2. Основными функциями коммерческих банков является: аккумуляция и мобилизация временно свободных денежных средств; посредничество в кредите; посредничество в осуществление платежей и расчетов; создание платежных средств; организация выпуска и размещения ценных бумаг.

3. Все операции коммерческих банков по их содержательной сущности можно разделить на два вида: активные операции и пассивные операции. В Российской Федерации законодательно установлен перечень банковских операций, среди которых: привлечение денежных средств физических и юридических лиц во вклады; размещение денежных средств юридических и физических лиц, привлеченных во вклады, от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе и банков-корреспондентов, по их банковским счетам и т.д.

4. Ценная бумага представляет собой форму существования капитала, отличная от его товарной, денежной и производственной формы, которая может быть передана вместо его самого, а также может обращаться на рынке как товар и приносить доход. Ценная бумага является объектом специфичной формы права собственности, которая может быть выражена в документарном и бездокументарном виде.

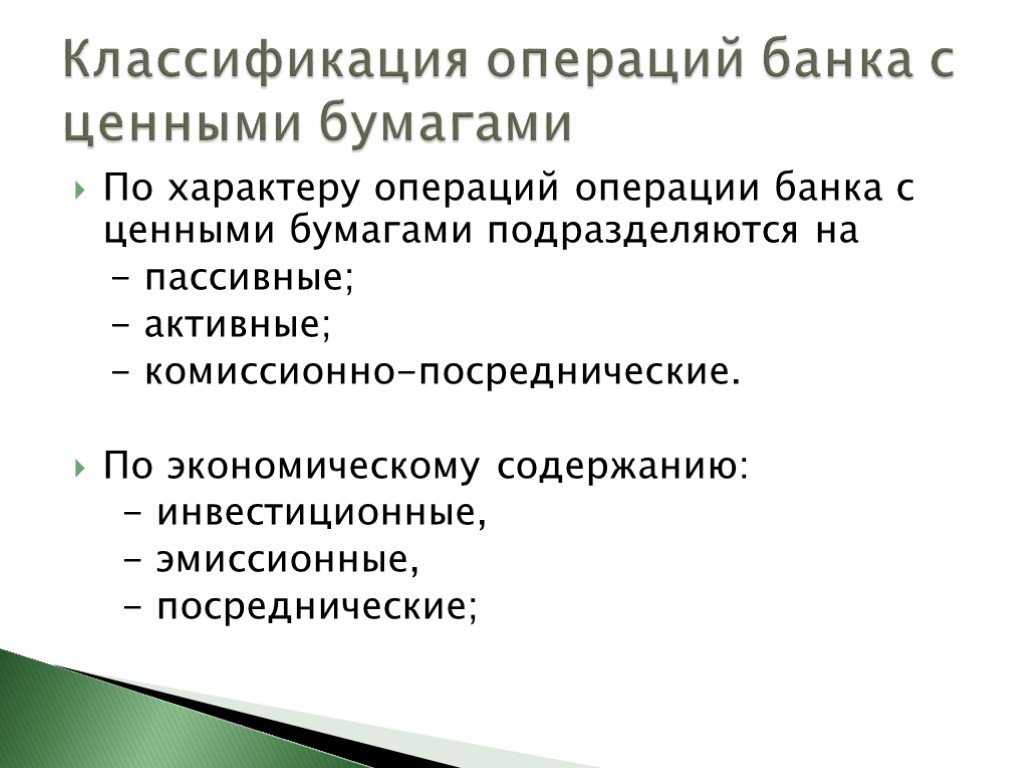

5. Операции коммерческих банков с ценными бумагами, можно классифицировать на операции, которые проводятся коммерческим банком в качестве рядового участника рынка ценных бумаг, и операции в рамках профессиональной деятельности на рынке ценных бумаг. Операции коммерческого банка с ценными бумагами могут проводиться как на первичном рынке ценных бумаг, так и на вторичном рынке. Все операции коммерческого банка с ценными бумагами можно разделить на активные, пассивные и посреднические операции.

6. Коммерческие банки могут выступать в качестве эмитента акций, облигаций, чеков, векселей, депозитных и сберегательных сертификатов, производных ценных бумаг. Эмиссия ценных бумаг позволяет коммерческим банкам реконструировать собственность, снизить различные риски и улучшить свое финансовое положение.

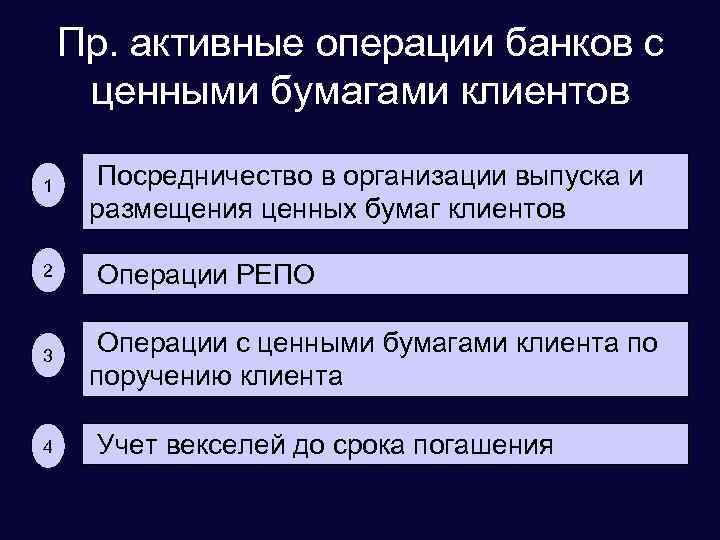

7. Инвестиционные операции коммерческого банка – это вложения денежных и иных резервов банка в ценные бумаги, недвижимость, уставные фонды предприятий и иные объекты вложений, рыночная стоимость которых может расти и приносить доход банку в форме процентов, дивидендов, прибыли от перепродажи.

8. Брокерские операции коммерческого банка предполагают совершении гражданско-правовых сделок с ценными бумагами в качестве поверенного, либо комиссионера, то есть коммерческий банк осуществляет сделки купли-продажи, связанные с ценными бумагами в интересах клиента.

9. Дилерские операции коммерческого банка сводятся к осуществлению купли-продажи ценных бумаг банком от своего имение и за свой счет путем публичного объявления цен покупки и продажи определенных ценных бумаг.

Статья подготовлена и написана на основе Курсовой работы по теме: «Виды операций коммерческих банков с ценными бумагами» во время моего обучения на экономическом факультете в РАНХиГС

Спасибо за внимание, всегда ваш «Максимальный доход»