Семейный бюджет. Что это?

Семейный бюджет — это движение денежных средств, которое отражает экономику домохозяйства (семьи) за выбранный период (месяц, год). Однако начинается бюджет, как ни странно, не с цифр, таблиц и приложений, а с финансовой психологии.

Бюджет показывает, какие финансовые решения мы принимаем и как строим свою жизнь. Это зеркало, в котором отражаются:

- ваша финансовая ситуация в целом;

- текущие задачи и потенциальные финансовые риски или проблемы;

- ваше финансовое поведение и привычки;

- то, как вы тратите деньги: рационально, эмоционально или находите баланс между этими двумя крайностями.

Чтобы навести порядок в финансах и взять их под контроль, вам потребуется не только умение считать деньги, но и определенные управленческие навыки.

Нужно уметь планировать, учитывать общие цели семьи и цели каждого ее члена в отдельности, определять и согласовывать приоритеты в расходах, договариваться, управлять своим временем, организовывать ведение бюджета внутри домохозяйства, выбирать и использовать в повседневных расчетах подходящие финансовые продукты и т. п.

![]()

Бюджет не волшебная таблетка, которую можно купить в любой аптеке. Это система управления вашими денежными потоками для эффективного распоряжения имеющимися ресурсами. И ее нужно создать, подобрав удобные для себя способы ведения бюджета и финансовые инструменты. Для этого необходимо время, но только через действия и личный опыт вы придете к результату.

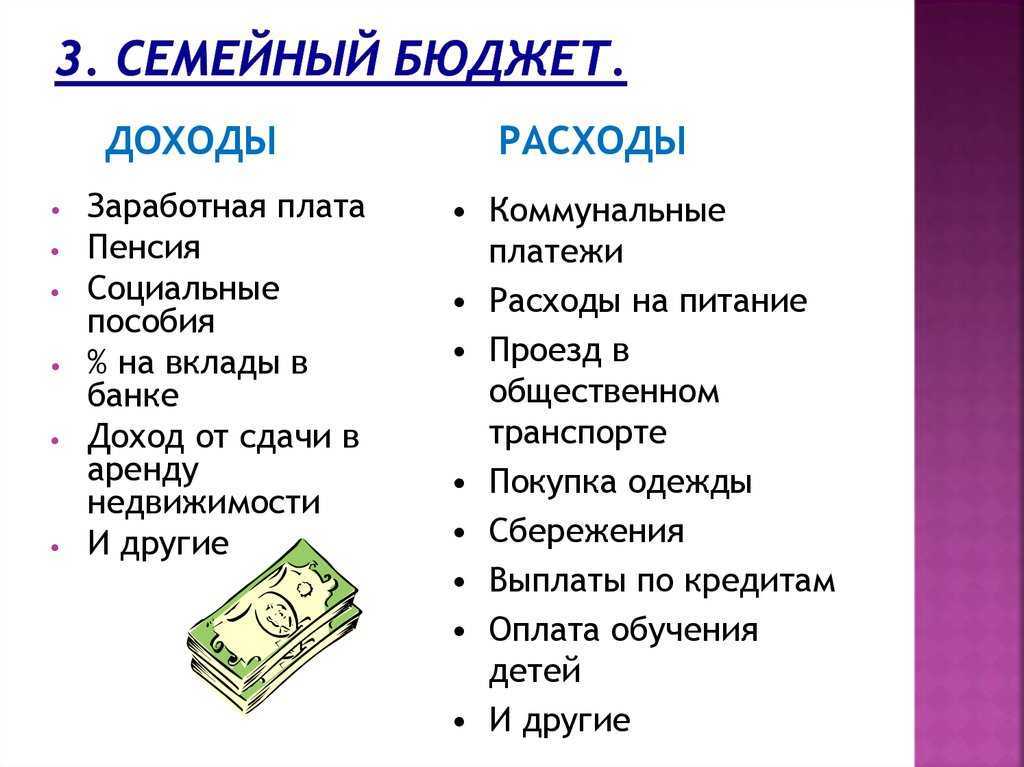

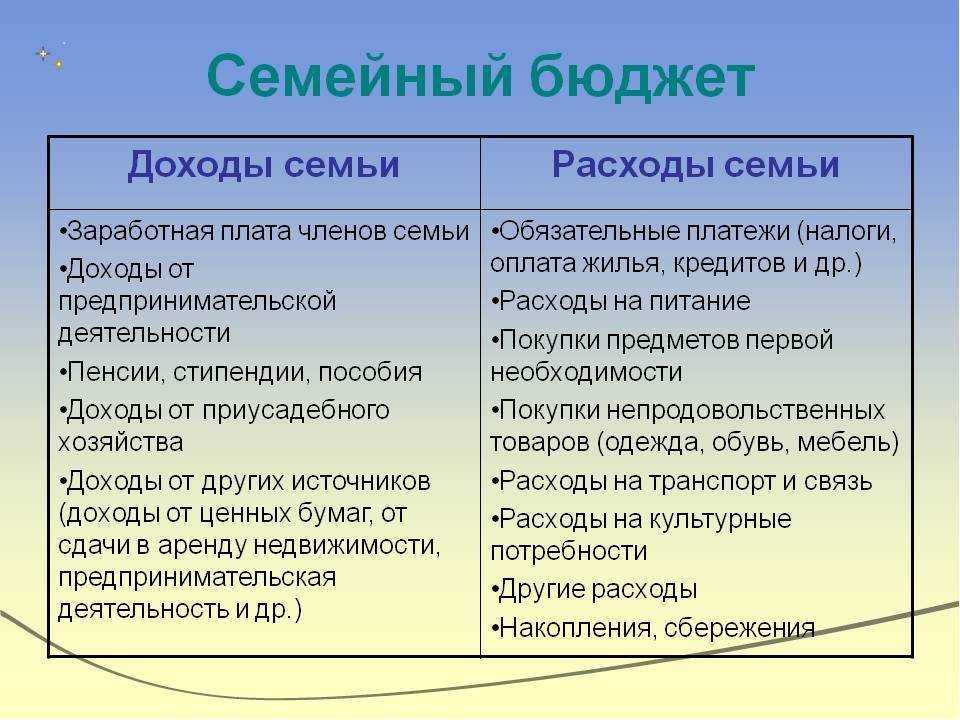

1 Формирование семейного бюджета: понятие доходов и расходов

Семья – это небольшое «предприятие» со своими доходами и издержками. Формирование семейного бюджета напрямую зависит от ежемесячных денежных поступлений супругов и предполагаемых трат. Различают несколько видов доходов семьи:

- Постоянные. К данному виду относятся стипендии, пенсии, заработная плата, пособия, проценты по банковским вкладам, прибыль от сдачи недвижимости в аренду и т.д.

- Временные и одноразовые. В данном случае речь идет о подарках, премиях, выигрышах и заемных средствах.

Структура расходов не менее разнообразна и переменчива. Можно выделить две группы издержек:

- Первичные. К ним относят траты, которые при всем желании сложно исключить. Каждая семья нуждается в продуктах питания, обуви и одежде. Также часть семейного бюджета уходит на плату за жилье, коммунальные услуги и налоги.

- Вторичные. Данная группа расходов связана с приобретением собственной жилплощади, машины, бытовых электроприборов, предметов роскоши и т.д.

Какое имущество учитывается

Раньше получить пособие было легче: можно было просто скрыть официальный доход от проверяющих органов. В итоге пособия получали семьи, которые фактически в них не нуждались. По этой причине правила ужесточили и изменили порядок со степенью нуждаемости по имуществу.

Теперь малоимущей признается семья, которая не имеет избыточного имущества, в том числе записанного на родителей. Причем учитывается как недвижимость, так и транспорт, но только находящиеся в собственности семьи на момент обращения за пособием.

Но это не означает, что нельзя получить пособие, владея несколькими видами имущества. Допускаются такие варианты:

- жилой дом любой площади или несколько домов площадью меньше 40 квадратов на каждого члена семьи;

- квартира любой площади или несколько квартир площадью меньше 25 квадратов на каждого члена семьи;

- один гараж или машино-место либо два, если семья многодетная и имущество выдано в качестве меры поддержки или один из членов семьи с инвалидностью;

- новый автомобиль с мощность до 250 лошадиных сил. Мощность двигателя больше 250 лошадиных сил — для семьи, в которой четверо и более детей;

- сбережения, годовой доход от процентов по которым не превышает величину прожиточного минимума на душу населения в целом по России, т. е. в среднем это вклады на сумму порядка 200–250 тыс. рублей).

При этом не будет учтено имущество:

- находящихся под опекой детей;

- лиц, находящихся под арестом;

- имущество, в отношении которого действует запрет на регистрационные действия;

- имущество, предоставленное в качестве меры поддержки;

- имущество, находящееся в общей долевой собственности совокупность которых на всех членов семьи не более одной трети его общей площади;

- недвижимость, непригодное для проживания.

|

Учитывается |

Не учитывается |

|

Одна квартира любой площади или несколько квартир, если площадь на каждого члена семьи менее 24 кв. м |

Помещения, которое было признано непригодным для проживания Жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при котором невозможно совместное проживание в одном помещении Жилые помещения, предоставленные в качестве государственной меры поддержки Доли, составляющие 1/3 и менее от общей площади |

|

Один дом любой площади или несколько домов, если площадь на каждого члена семьи менее 40 кв. м |

Помещения, которые были признаны непригодным для проживания Жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при котором невозможно совместное проживание в одном помещении Доли, составляющие 1/3 и менее от общей площади |

|

Одна дача |

|

|

Один гараж, машино-место или два, если семья многодетная или в семье есть гражданин с инвалидностью |

Имущество, полученное в качестве мер поддержки |

|

Земельный участок общей площадью не более 0,25 га в городских поселениях или не более 1 га, если участок расположен в сельском поселении или межселенной территории |

Земельные участки, предоставленные в качестве государственной меры поддержки Дальневосточный гектар |

|

Одно нежилое помещение |

Хозяйственные постройки, расположенные на земельных участках, предназначенных для индивидуального жилищного строительства, личного подсобного хозяйства, или на садовых земельных участках Имущество, являющееся общим имуществом в многоквартирном доме (подвалы) Имущество общего пользования садоводческого или огороднического некоммерческого товарищества |

|

Один автомобиль или два, если семья многодетная или один из членов семьи имеет инвалидность либо если автомобиль получен в качестве меры социальной поддержки |

Автомобиль получен в качестве меры социальной поддержки |

|

Один мотоцикл или два, если семья многодетная или один из членов семьи имеет инвалидность либо транспорт получен в качестве меры социальной поддержки |

Мотоцикл получен в качестве меры поддержки |

|

Одна единица самоходной техники младше 5 лет (это тракторы, комбайны и другие предметы сельскохозяйственной техники) |

Самоходные транспортные средства старше 5 лет |

|

Один катер или моторная лодка младше 5 лет |

Маломерные суда старше 5 лет |

|

Сбережения, годовой доход от процентов по которым не превышает величину прожиточного минимума на душу населения в целом по России (т. е. в среднем это вклады на сумму — порядка 250 тыс. рублей). |

Какой бывает семейный бюджет

![]() Источник 5-tv.ru

Источник 5-tv.ru

Существует несколько видов семейного бюджета. В основном они различаются по учету в бюджете доходов супругов.

Совместный бюджет

Тут все просто. Именно такой бюджет в основном был у наших мам пап и дедушек с бабушками. При этом бюджете все деньги, которые зарабатывают оба супруга, складываются в одно место и становятся общими. И никто уже не высчитывает — сколько в процентном соотношении каждый из них внес в этот бюджет.

При таком бюджете каждый имеет право взять из условной «тумбочки» некоторую сумму на личные расходы. Однако такой бюджет возможен только при соблюдении некоторых условий:

- Ответственное отношение к бюджету со стороны всех членов семьи. Отсутствие инфантилизма в вопросах трат.

- Уважительное отношение друг у другу и осознание, что крупные покупки нужно обсуждать совместно.

- Распределение обязанностей по ведению бюджета с постоянным контролем расходов ответственного лица. Если контроль за расходами ведет жена, то муж должен с пониманием относиться к ее требованиям предоставить отчеты по расходам.

- Доверие друг к другу и умение любые вопросы обсуждать спокойно.

- Равноправие в семье, предполагающее, что права каждого никак не зависят от уровня дохода.

«Карточный» совместный бюджет

Этот вид бюджета появился в условиях повсеместного перехода на безналичные расчеты. Сейчас все получает зарплату на карту, следовательно, и в общую тумбочку деньги не сложить.

![]() Источник guberoptica.ru

Источник guberoptica.ru

Поэтому, даже если супруги договариваются о совместном ведении бюджета, в этом случае он будет только условно совместным. Ведь если, например, жена зарабатывает, небольшие деньги, а муж тянет на себе значительную часть бюджета, то они все равно окажутся в ситуации , когда жене придется «просить» мужа потратить деньги на что-то, необходимое семье, или даже на личные нужны.

Однако даже при условии, что семейные деньги хранятся на разных картах, можно договориться о системе отчетности по тратам, о том — кто за какие расходы отвечает и, соответственно, перечисляет деньги, а также об общих накоплениях, которые можно аккумулировать, например, на отдельной семейной карте.

Раздельный бюджет

Тут уже сложнее, однако именно такой вид бюджета приобретает все большую популярность. Такой бюджет означает, что у каждого свои деньги — у мужа свои, у жены — свои. При этом расходы разделяются по договоренности. Например, жена оплачивает покупку продуктов, а муж оплачивает все коммунальные платежи и кружки ребенка.

Особенность такого бюджета в том, что кроме планирования совместных расходов, каждому супругу необходимо планирование также своего личного бюджета. В этом варианте семейного бюджета тоже есть свои нюансы:

- Супруги должны заранее четко договариваться о статьях расходов, которые каждый берет на себя. Но кроме этого нужно определиться с непредвиденными или непостоянными расходами — как супруги будут «вкладываться» в семейные поездки, в походы в кино или ресторан, в подарки друзьям и родственникам. Обычно такие траты делятся «по факту» пополам.

- Супруги должны уметь обсуждать все вопросы, связанные с расходами, мирно и без конфликтов.

- Необходимо обсуждать заранее вариант форс мажора на случай, если один из супругов временно потеряет работу, или заболеет и, следовательно, лишится дохода.

![]() Источник vdecret.com

Источник vdecret.com

Единоличный бюджет

Такой бюджет может существовать в семье, где муж и жена договорились, что один из них будет заниматься домом и детьми, а второй — зарабатывать деньги. При этом расходы в таком бюджете контролируются тем же человеком, который приносит доход. Потому что в ситуации с одним работающим супругом может быть также и совместный бюджет. Например, когда деньги зарабатывает один, а решения по расходами принимают оба.

Также единоличный бюджет может существовать в семье, где детей воспитывает родитель — одиночка.

Однако может быть и такая ситуация, что зарабатывают оба супруга, но учетом контролем доходов и расходов занимается только один человек. Такая ситуация может возникнуть, если второй супруг не умеет следить за деньгами, залезает в долги, тратит на азартные игры или алкоголь и так далее.

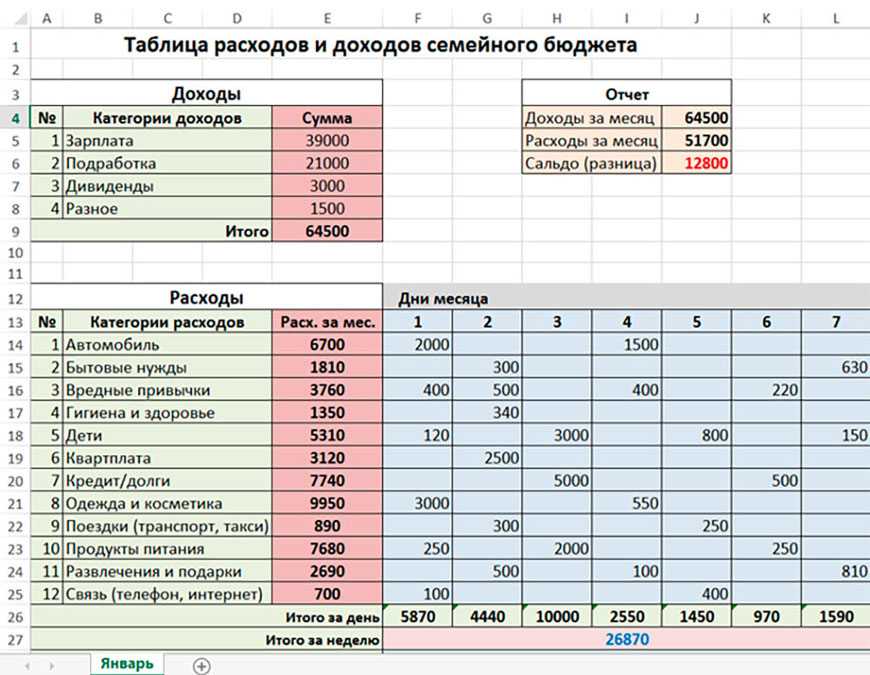

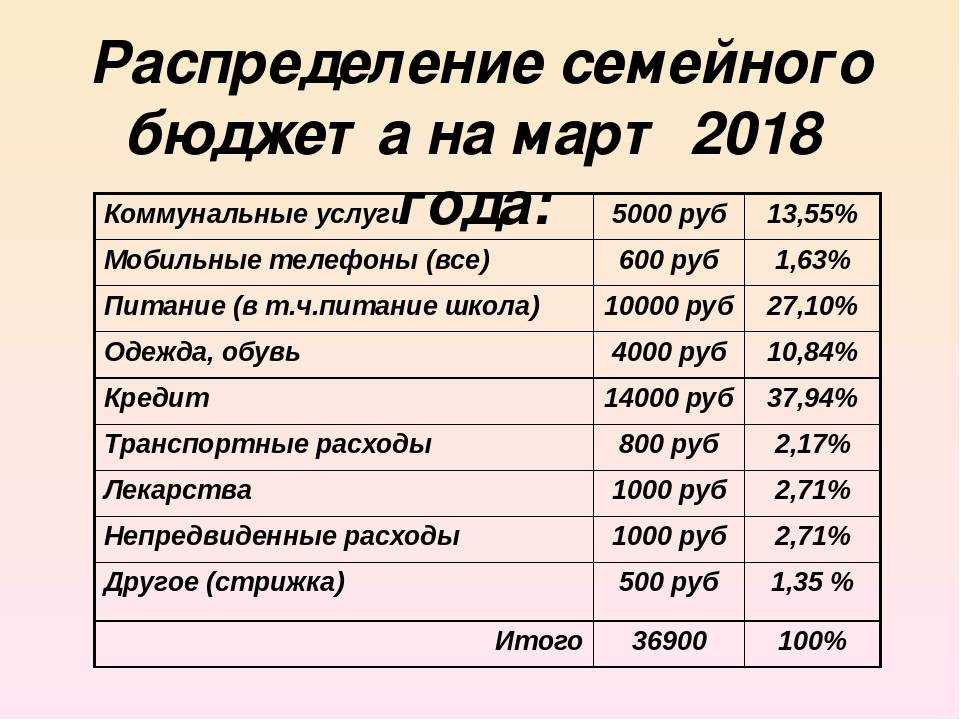

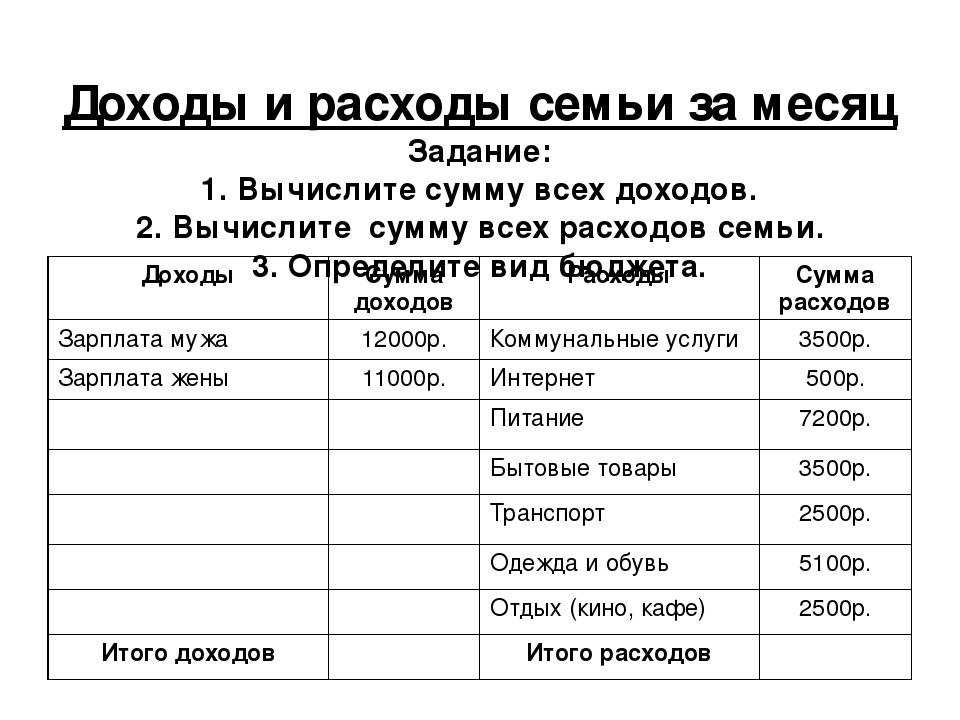

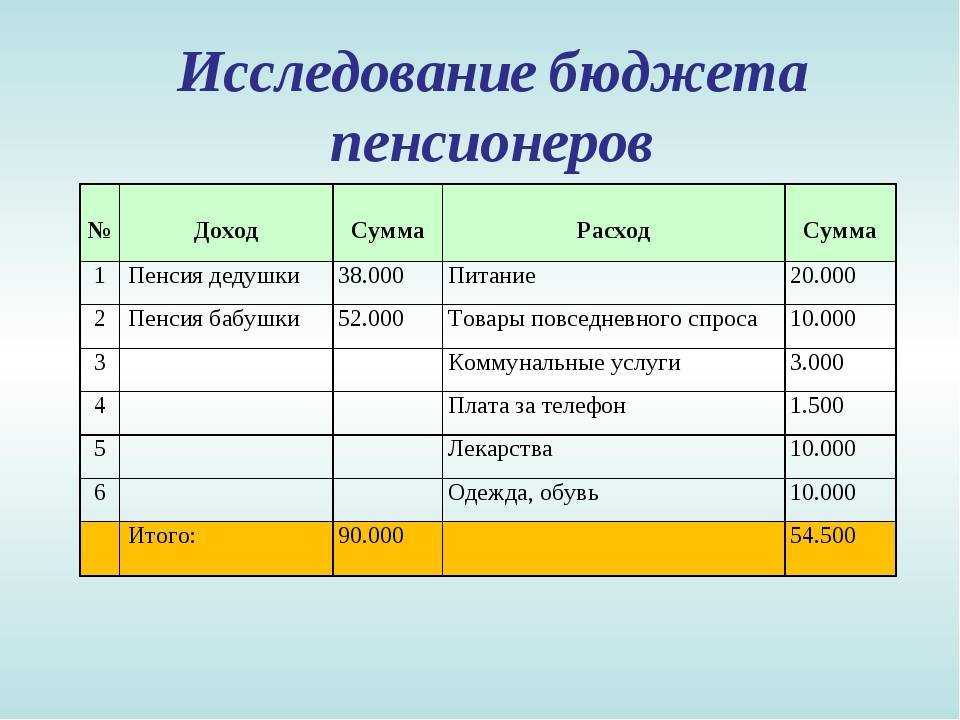

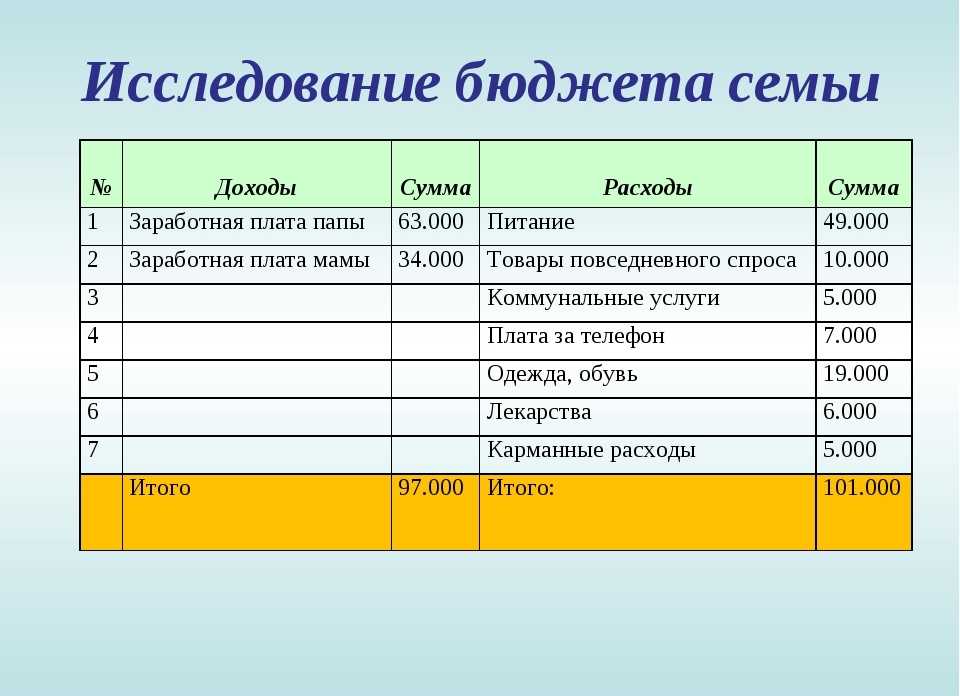

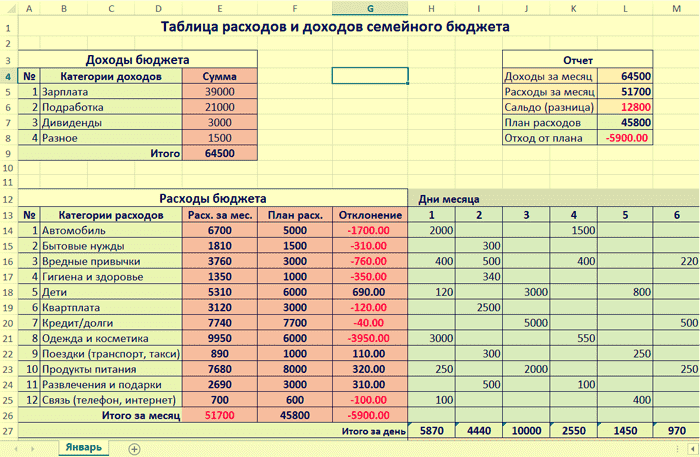

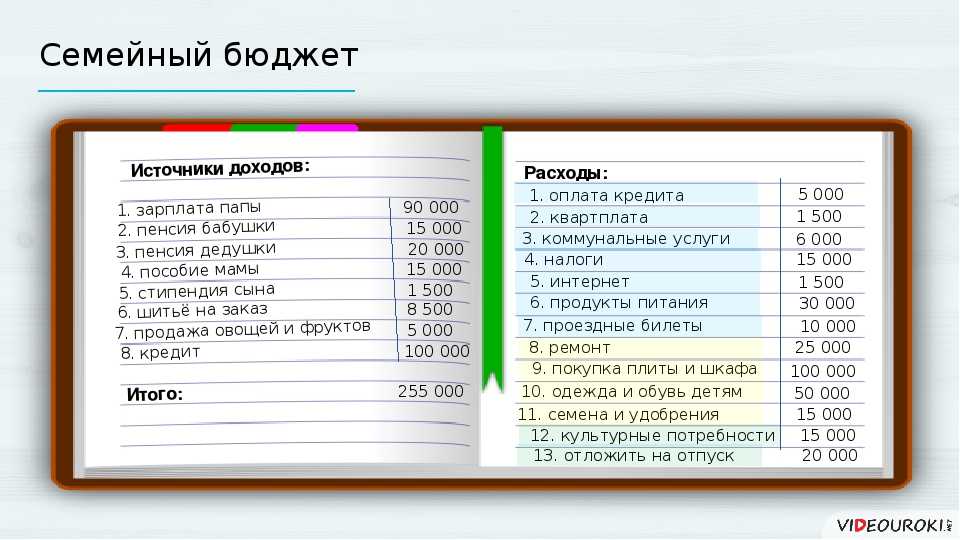

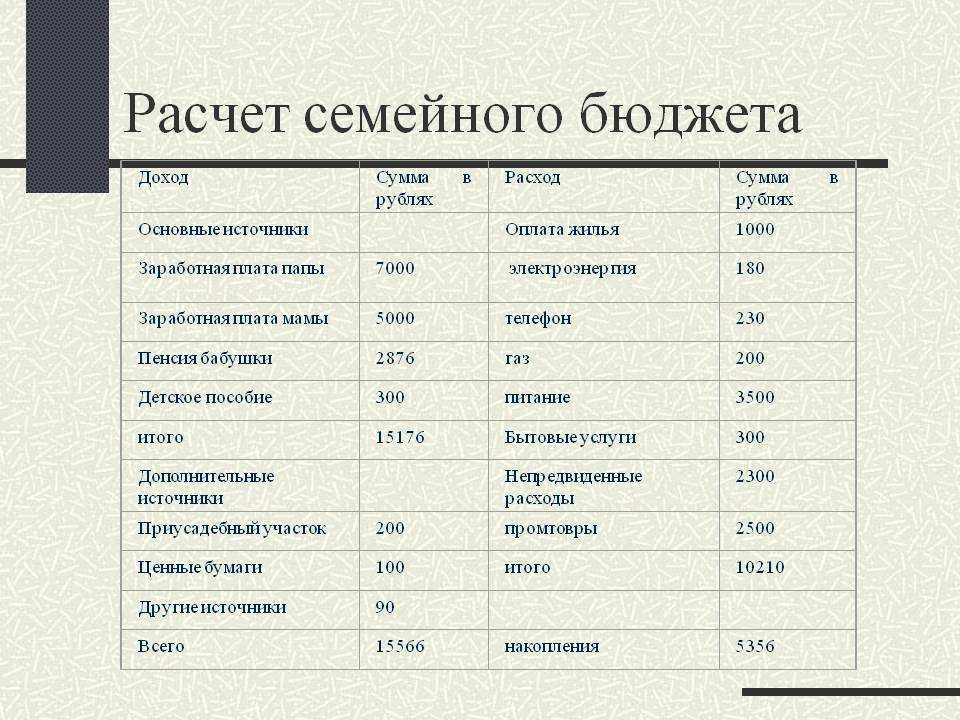

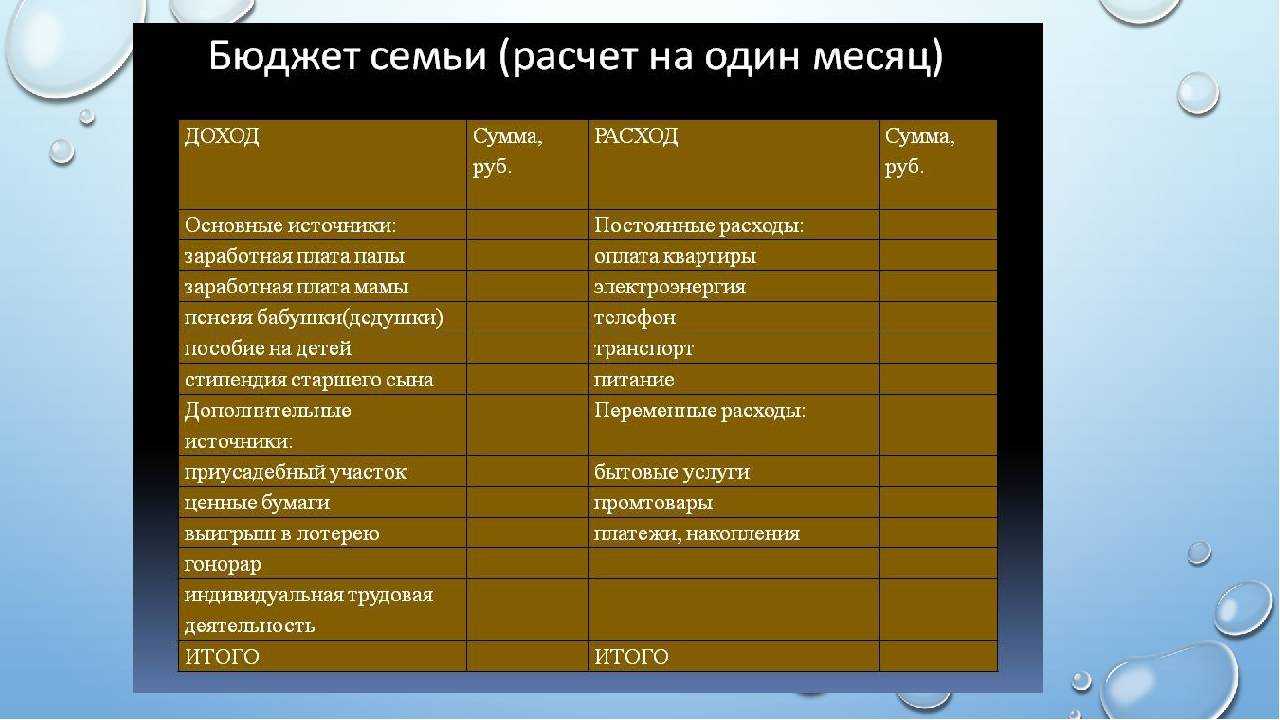

Пример семейного бюджета

![]()

Ниже мы на конкретном примере покажем, как ведется учет семейного бюджета с использованием вышеназванной таблицы.

![]()

Предварительный сбор данных

Как вы уже знаете, очень желательно сделать предварительный сбор показателей реальных расходов и доходов, которые впоследствии позволят более реалистично заполнить плановые значения.

Вот так выглядит заполнение предварительных данных:

![]()

Учет нужно вести на протяжении двух-трех месяцев. В итоге по истечении этого времени у нас уже будет некая статистика:

![]()

![]()

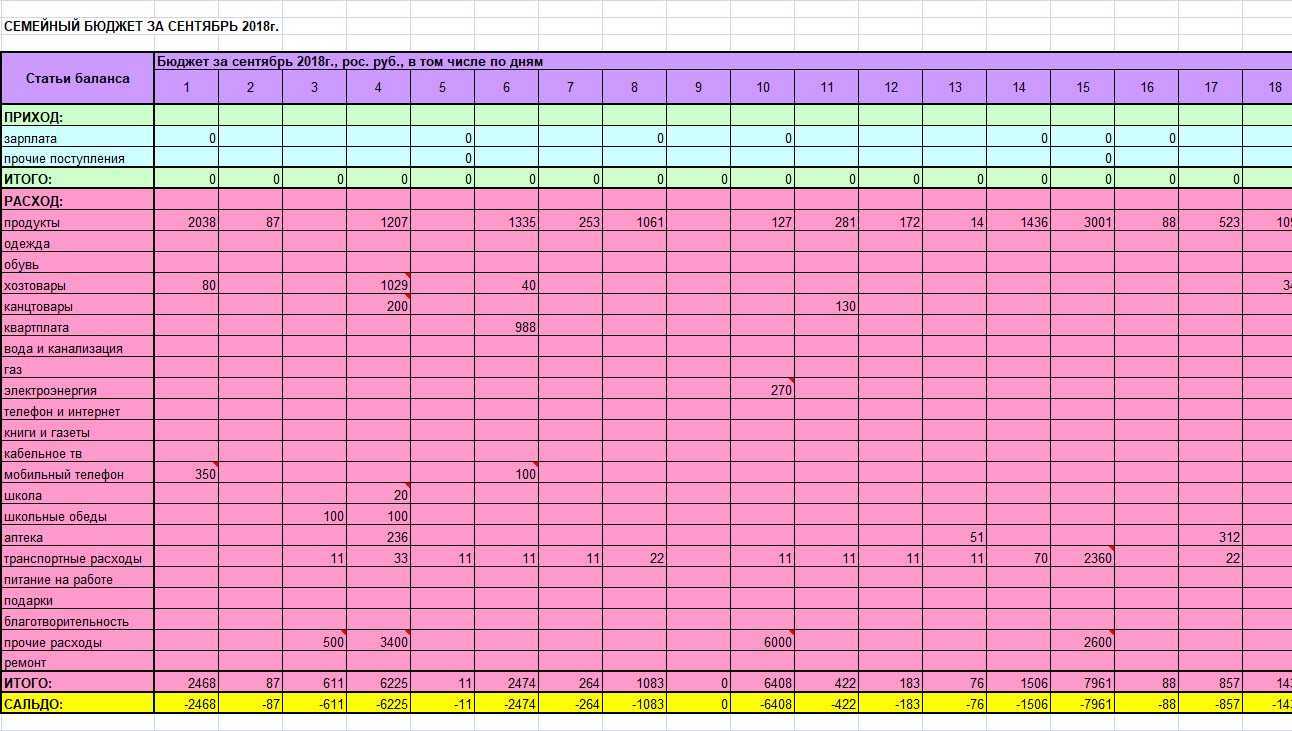

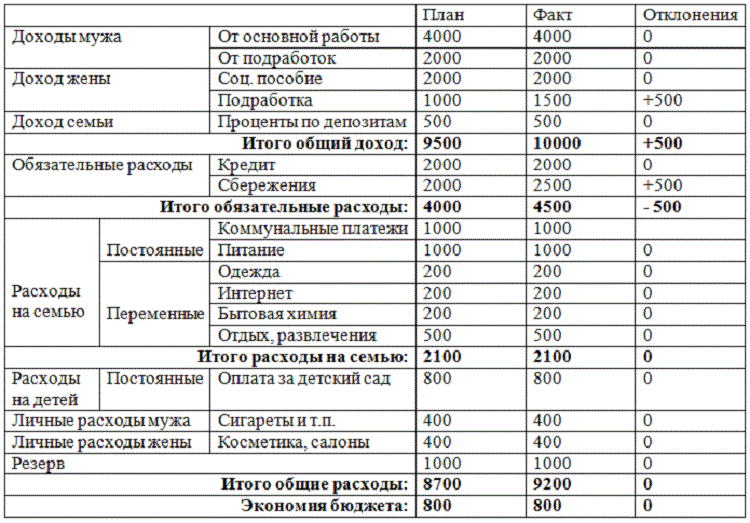

Заполнение расходов и доходов

Как видно, у вас должно получиться три колонки:

- «План» — помещается на первое место, это те запланированные значения, которые вы вносили перед началом месяца;

- «Итого факт» — рассчитанные автоматически на основе ежедневных доходов и расходов;

- «Результат» — также рассчитывается автоматически и показывает, удалось ли сэкономить или вы ушли в минус в итоге, по сравнению с плановыми значениями.

Рядом с запланированной целью в скобках желательно указывать необходимую сумму для ее закрытия.

️

В нашем примере мы копим на путешествие, которое, согласно плану должно обойтись в 63 000 рублей.

Для создания «подушки безопасности» мы не указали сумму, а просто решили каждый месяц откладывать по 5 000 рублей.

![]()

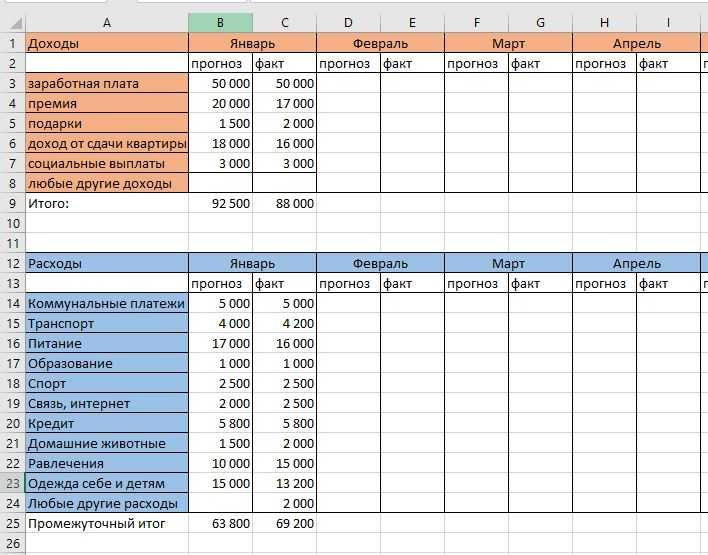

Анализ результатов

Провести анализ результатов позволяет строка «Результат превышение(+)/экономия(-)»: положительное значение означает, что вы превысили бюджет, а отрицательное, наоборот, что вам удалось сэкономить.

В нашем примере, в ноябре удалось сэкономить на детском саде, так как ребенок не посещал заведение более недели, а также на медикаментах и развлечениях. С другой стороны, расходы на питание мы немного недооценили

Также есть перебор по необязательным тратам на одежду и обувь и прочие покупки, поэтому в будущем нужно обратить особое внимание на эти статьи расходов.

В общем удалось сэкономить 500 рублей, которые дополнительно можно отложить в резервный фонд семьи.

![]()

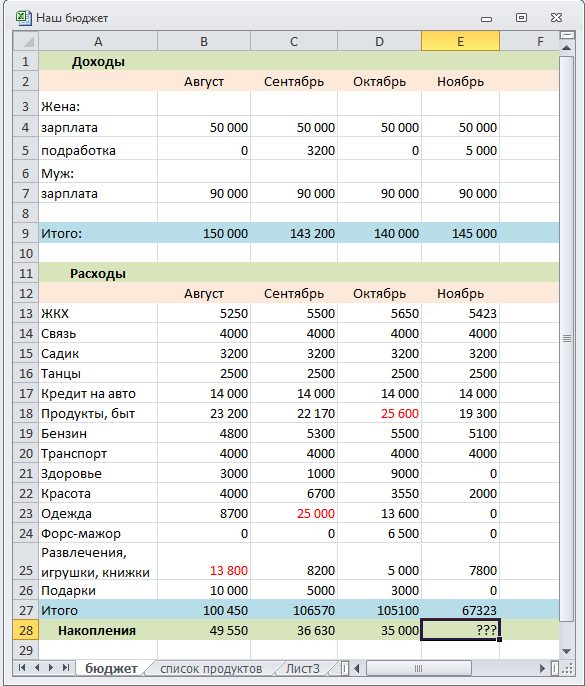

Планирование на следующий месяц

️

Плановые значения на следующий месяц составляются с учетом реальных показателей, полученных в предыдущем месяце.

Так, в нашем примере мы повысили расходы на продукты питания и развлечения и снизили траты на медицину (потому что предыдущие два месяца тратилось меньше денег, чем было запланировано) и одежду (большая часть была куплена в предыдущие месяцы):

![]()

Что такое семейный бюджет

Семейный бюджет представляет собой план доходов и расходов каждой семьи. По сути, это все деньги, которые семья зарабатывает и после расходует. Самый удобный период, на который составляется бюджет – это один месяц. Именно за такой промежуток времени работодатель начисляет заработную плату, происходит выплата различных социальных пособий и пр.

Многие, наверняка, не раз замечали, что при одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволить приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Выходит, что благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Рис. 1. Семейный бюджет.

Умение правильно тратить деньги – настоящее искусство. Чтобы семейный бюджет не уходил в минус, нужно научиться не поддаваться соблазнам и не покупать заманчивые, но совершенно ненужные вещи. Избавление от вредных привычек, например, курения, также позволит существенно сэкономить бюджет.

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

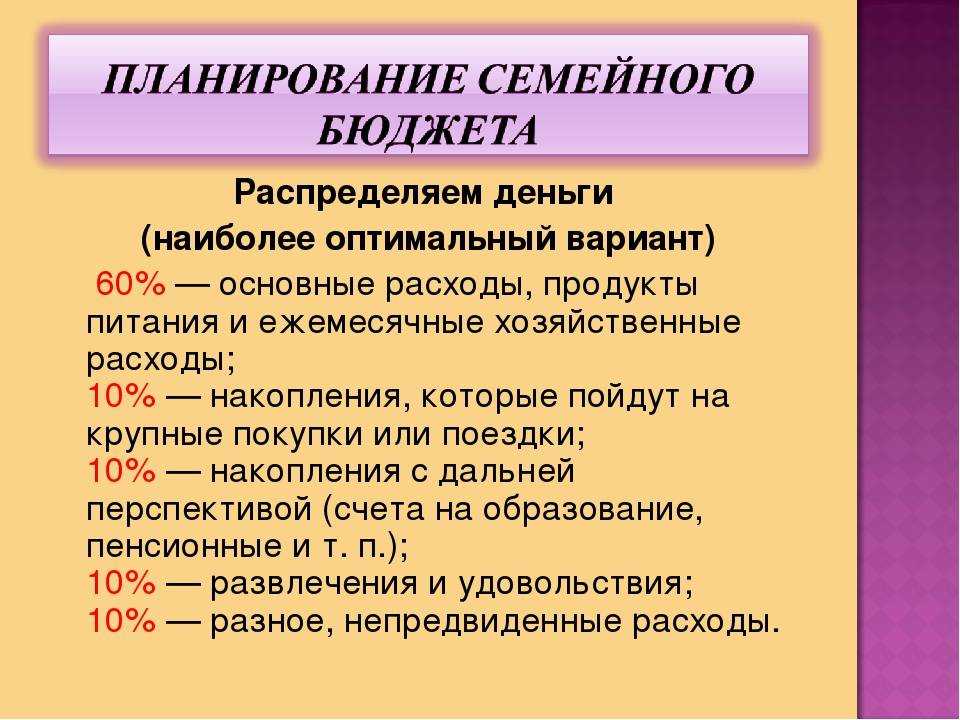

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно

Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Проверка семейного бюджета

Чтобы грамотно расходовать имеющиеся средства, необходимо проводить ревизию бюджета семьи раз в 3–4 месяца, составляя новые таблицы.

Первый шаг при проведении такого анализа — составление таблицы для учета всех средств, имеющихся в семье. Таблица может выглядеть следующим образом:

Доход за месяц:

Муж

40 000

Жена

27 000

Дополнительный доход

5 000

Итого:

72 000

После того, как получена общая картина семейного дохода, можно приступать к планированию и распределению бюджета. Для этого выделяют основные категории: питание, проезд, жилье, лекарства, одежда.

Второй этап анализа — выписать все расходы, совершенные в течение месяца

Крайне важно не пропускать ни один чек и учитывать даже самые маленькие покупки, такие, как стакан кофе или шариковая ручка

В процессе проведения анализа зачастую становится понятно, что:

- большая часть семейного бюджета расходуется на оплату жилья и коммунальных услуг, покупку продуктов питания;

- остальные части расходов соответствуют или не соответствуют планам;

- накопления присутствуют или отсутствуют.

После того, как получена полная финансовая картина, необходимо определить, в каких частях происходит нерациональное расходование средств. Чаще всего проблемы возникают в таких разделах, как «общее» и «накопления», потому что основная статья расходов — коммунальные платежи, транспорт и бытовые нужды — это самая продуманная и запланированная статья, ведь каждый член семьи точно знает, сколько денег нужно заплатить за квартиру и продукты.

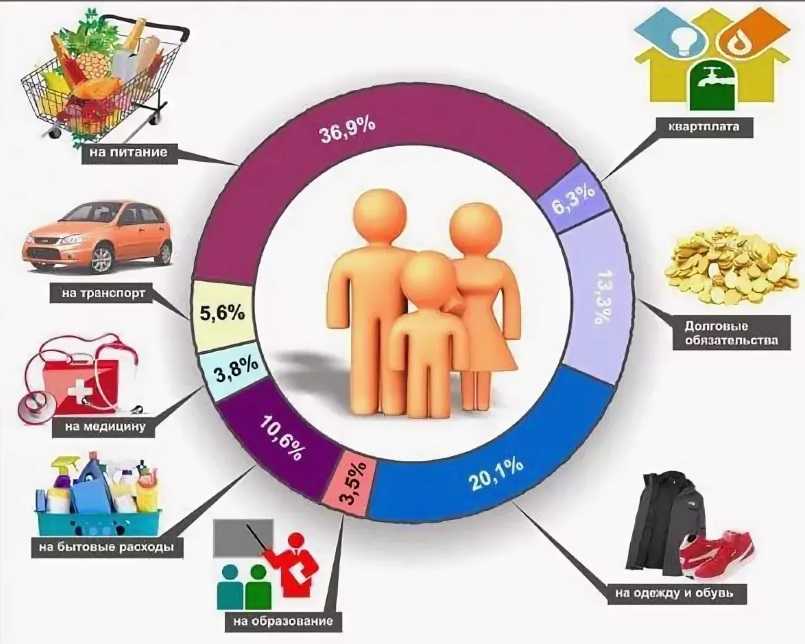

Чтобы распределить бюджет правильным образом, рекомендуется разделить всю сумму активных и пассивных доходов на проценты:

- 40% — продовольственные товары,

- 30% — жилье и коммунальные услуги,

- 8% — транспорт,

- 5% — непродовольственные товары,

- 5% — одежда и обувь,

- 12% — образование, развлечение, отдых.

Это удобная и очень простая схема расходования средств, однако в реальной жизни очень сложно следовать такому графику, ведь уровень доходов в каждой семье разный, а стоимость оплаты коммунальных услуг, жилья, проезда и продуктов зачастую практически не отличается.

Приведенную схему каждая семья может подогнать под собственные расходы и доходы. Однако при планировании следует учесть, что все покупки должны быть тщательно продуманы, а также, если заранее заготавливать, замораживать и консервировать продукты, то можно укладываться в сумму потребительской корзины. Следуя этим двум правилам, можно сэкономить существенную часть денег.

3 Организация семейного бюджета с учетом нестабильной экономической ситуации

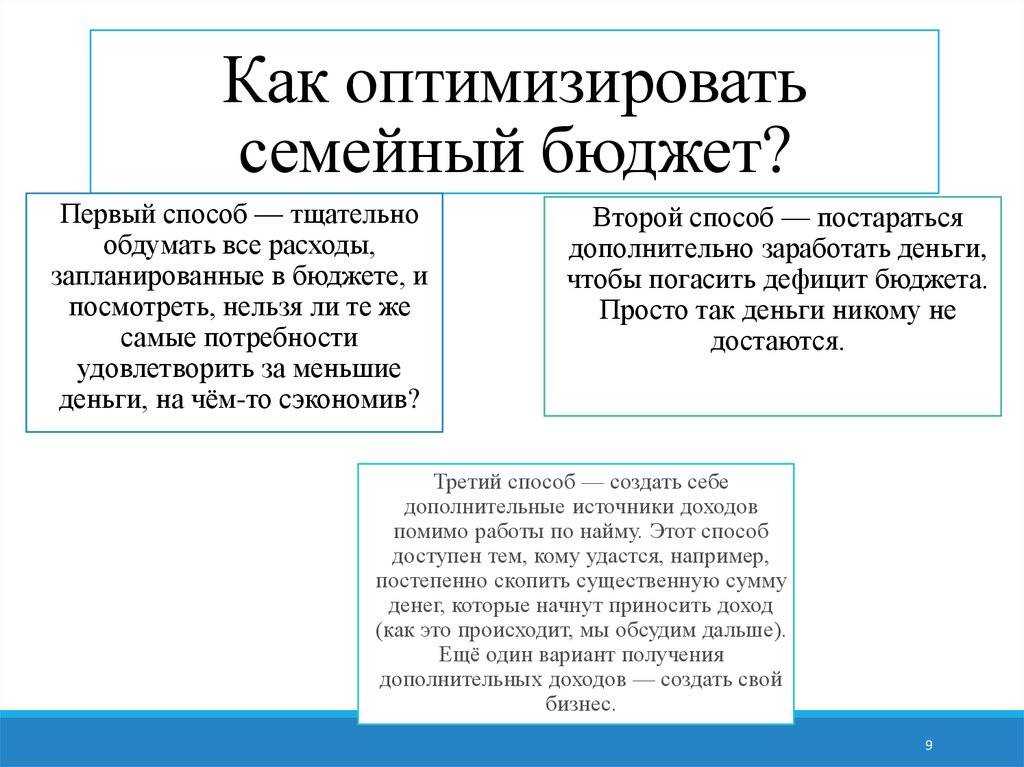

Новости финансовых рынков больше напоминают хронику боевых действий: компании несут убытки, акции дешевеют, снижается рейтинг определённых экономических зон и т.д. Однако простых граждан интересует далеко не цена на нефть и стоимость акций Google. Обычному человеку нужна стабильность и уверенность в завтрашнем дне. Поможет это сделать собственная финансовая «подушка безопасности». Необходимо подумать, как построить семейный бюджет таким образом, чтобы к концу месяца оставалась определённая сумма для накоплений.

Но с учетом ослабления рубля, крайне неразумно хранить деньги на «черный день» под подушкой. Существует такое понятие, как диверсификация рисков. Речь идет об экономическом приеме, который позволяет в случае потери части накоплений не остаться полным банкротом. Применимо к домохозяйствам, это означает, что определенную часть накоплений можно поставить в банк под проценты, другую часть денег можно хранить в валюте или золоте. В случае выхода из строя одного финансового механизма, другой по-прежнему будет приносить доход.

Как планировать бюджет

Мы разобрались с понятиями, пора приступать к планированию.

1. Для начала нужно определиться с доходами. Создайте табличку, в которую занесите все деньги, которые получили за прошедший месяц. Выделите те суииы, которые поступают вам регулярно. Отдельно посчитайте доходы, которые поступают периодически. И в третью графу занесите совсем уж «шальные» деньги.

2. После этого — приступайте к расходам. Определите текущие расходы, на которые вы будете тратить деньги обязательно. Для этого:

- Записывайте все траты, которые вы производите в течение месяца. Присваивайте каждой трате категорию. Например — «Продукты».

- В конце месяца распределите траты на категории и выберете те, которые можно отнести к оперативным расходам.

- Подсчитайте все ваши оперативные расходы. Выделите постоянные суммы, которые повторяются из месяца в месяц. Например, коммунальные платежи, или оплата кружков ребенка. Определите самые затратные категории, выделите их в семейном бюджете.

3. В итоге вы получите две таблицы. В первой таблице — ваши доходы, в которых вы выделили «финансовое ядро». Во второй таблице будут ваши расходы, в которых также будут видны обязательные расходы и случайные траты. Эти таблицы нужно вести в течение двух трех месяцев, для того, чтобы получить достаточно данных. После этого можно приступать к анализу.

4. В результате анализа вы должны понять — сколько вы зарабатываете, сколько тратите и сколько денег у вас остается в резерве. То есть должно оставаться. Потому что пока, скорее всего, все «лишние» деньги тратятся впустую.

![]() Источник 9111.ru

Источник 9111.ru

Вопросы и задания

- Назовите возможные источники доходов семьи. Какой из этих источников главный в России?

- Какова структура доходов семейного бюджета?

- Какова структура расходов семейного бюджета? Объясните, зачем нужен семейный бюджет.

- От чего зависят расходы семейного бюджета?

- Что такое потребительская корзина, каков её примерный состав в России?

- Какую зависимость устанавливает закон Энгеля?

- На основе текста параграфа и личного социального опыта приведите примеры трансфертных выплат домашним хозяйствам.

- Как связано соотношение постоянных и переменных расходов с законом Энгеля?

- «Только тот живёт в своё удовольствие, кто живёт по средствам». Можно ли эти слова О. де Бальзака трактовать так, что сбалансированный бюджет возможен не только в семье с высоким доходом?

- Проанализируйте свой вчерашний день с точки зрения переменных и постоянных расходов. Перечислите, какие расходы относились к постоянным, и сосчитайте их сумму. Какая из них больше? Как вы думаете, зависят ли структура и соотношение постоянных и переменных расходов от возраста? Подтвердите свою гипотезу примерами.

- Проанализируйте данные, приведённые в таблице.

| Расходы семьи | Россия, % | Западные страны, % |

| Расходы на питание | 60 | 10-17 |

| Расходы на услуги | 13 | 60 |

Предположите, с чем связана такая разница между расходами семьи в России и в западных странах.

- Расспросите родителей, ведут ли они учёт семейного бюджета. Могут ли они охарактеризовать различие бюджета вашей семьи в конце 1990-х гг. и сейчас? В чём оно состоит?

- Найдите в Интернете и сравните шаблоны Excel, которые можно использовать для управления личным и семейным бюджетом. По желанию попробуйте заполнить один из них.

- *Объясните карикатуры.

- Используя , вместе с родителями составьте семейный бюджет на следующий месяц.

2 Как сформировать семейный бюджет, чтобы перестать брать деньги в долг?

Ошибка многих семей, которые находятся на грани финансового коллапса, в том, что они даже не задумываются о необходимости учета денежных поступлений и трат. День выдачи зарплаты отмечается походом в дорогой бутик. Как следствие, уже через две недели остро ощущается нехватка денег. Но это не заставляет человека отказаться от привычного образа жизни и легкомысленных трат. Недостающая сумма с лёгкостью одалживается у знакомых или в банке.

Например, семья состоит из 2-х человек. Общий месячный доход домохозяйства равен 60-ти тысячам рублей.

Первичные расходы:

- коммунальные платежи 10 000 рублей

- продукты питания 15 000 рублей

- одежда, обувь и медикаменты 10 000 рублей

Вторичные расходы:

- брендовые часы 8 000 рублей

- кофеварка 6 000 рублей

- развлечения 10 000 рублей

- ужины в ресторанах 7 000 рублей

Итог — 6 000 рублей

Шаг второй – считаем расходы

Далее переходим к расходам, сначала собираются общие постоянные обязательные расходы, такие как жилищно-коммунальные услуги, налоги, оплата детского сада, школы, домашний интернет, платеж по кредиту и т.д. Об этих расходах должны быть в курсе оба члена семьи.

Далее каждый в отдельности составляет свой перечень расходов, за которые отвечает. Например, муж отвечает за расходы на автомобиль и хозяйственные расходы, расходы на мобильную связь, а жена – за покупку продуктов питания, одежду и семейный досуг и т.п.

При составлении доходов и расходов нужно указывать периодичность их возникновения (таблица 2):

Таблица 2. Расходы семьи

| Расход | Сумма, руб. | Периодичность | Сумма, приведенная к месяцу, руб. | Сумма в год, руб. |

|---|---|---|---|---|

| ЖКУ | 8 000 | В месяц | 8 000 | 96 000 |

| Питание | 30 000 | В месяц | 30 000 | 360 000 |

| Образование детей | 10 000 | В месяц | 10 000 | 120 000 |

| Одежда | 18 000 | 4 раза в год | 6 000 | 72 000 |

| Расходы на бензин | 7 000 | В месяц | 7 000 | 84 000 |

| Содержание авто | 20 000 | В год | 1 667 | 20 000 |

| Услуги связи и интернет | 1 500 | В месяц | 1 500 | 18 000 |

| Хозяйственные расходы | 3 000 | В месяц | 3 000 | 36 000 |

| Детский досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Красота и здоровье | 15 000 | В месяц | 15 000 | 180 000 |

| Отдых | 200 000 | 2 раза в год | 33 333 | 400 000 |

| Семейный досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Личные траты мужа | 40 000 | В год | 3 333 | 40 000 |

| Личные траты жены | 40 000 | В год | 3 333 | 40 000 |

| Итого | 162 167 | 1 946 000 |

Структура расходов семьи

С доходами семьи разобрались. Теперь предстоит определить расходы семьи. Поможет в этом схема:

![]()

Расходы — это затраты семьи на приобретение необходимых жизненных благ. Все расходы можно поделить на группы:

- регулярные — те, которые повторяются изо дня в день, каждый месяц или в течение года. Например, покупка продуктов, оплата проезда в общественном транспорте, оплата мобильной связи, налоги и коммунальные платежи.

- переменные — те, которые возникают по мере необходимости. Например, покупка одежды, ремонт автомобиля, посещение салона красоты.

- сезонные — расходы, связанные с наступлением определенного времени года. К ним относится покупка купальника, приобретение банок для закрутки солений, подготовка к 1 сентября.

- непредвиденные расходы возникают незапланированно, но их тоже нужно учитывать при создании семейного бюджета. Например, покупка нового телефона взамен сломавшегося.

Статьи расходов и доходов бюджета семьи

Для планирования бюджета семьи нужно четко понимать, какие статьи расходов и доходов бывают. Необходимо учесть все источники поступления денег и классифицировать расходную часть. Именно это позволит составить качественный финансовый план с минимальными отклонениями.

Статьи расходов семейного бюджета:

- Бизнес

- Вредные привычки

- Гигиена и красота

- Дети

- Животные

- Кафе и рестораны

- Комиссии и налоги

- Коммунальные платежи

- Кредит/долги

- Мебель

- Медицина

- Недвижимость

- Образование

- Огород и дача

- Одежда и обувь

- Подарки

- Продукты питания

- Путешествия и отпуск

- Развлечения

- Спорт

- Строительство и ремонт

- Техника и электроника

- Транспорт

- Услуги

- Хозтовары

Доходы семейного бюджета:

- Аванс

- Бизнес

- Вторая работа

- Дивиденды

- Зарплата

- Матпомощь

- Пенсия

- Подарок

- Подработка

- Продажа

- Сдача в аренду

- Стипендия

- Страховка

Статьи расходов можно классифицировать по нескольким критериям:

1. Первая необходимость. Это жизненно необходимые затраты – продукты питания, транспорт, выплата ипотеки, товары и услуги для здоровья, страховка, коммунальные платежи. На эту категорию обычно уходит 30-60% семейного бюджета.

Домашняя бухгалтерия онлайн – обзор бесплатных сервисовОбзор онлайн-сервисов для ведения домашней бухгалтерии: Экономка Онлайн и Cubux.net. Выбор лучшего сервиса для семейного бюджета. Программы для личных финансов.

2. Желательные. Это то, без чего можно обойтись, но трудно. К примеру, ваш смартфон устарел (не держит заряд, сбоит), а он вам нужен для работы (общение с клиентами, коллегами), то покупка нового телефона – это желательное событие. Сюда же можно отнести затраты на недорогую одежду и обувь, посещение салона красоты – выглядеть опрятно и свежо нравится всем. На желательные покупки и услуги можно запланировать 10-20% от вашего дохода.

3. Развлечения и отдых. Качественный отдых позволяет восстановить силы, избежать депрессии и повысить работоспособность, от которой напрямую зависит доход. На отдыхе экономить не следует, особенно, если вы избегаете излишеств. Разумно будет зарезервировать до 10% бюджета семьи на отдых и развлечения.

4. Роскошь и имидж. Затраты на данную категорию товаров и услуг должны быть оправданы экономической целесообразностью. Например, встреча с потенциальным клиентом в ресторане или аренда бизнес-центра. Имидживые товары (дорогие часы, телефон или ноутбук) тоже должны работать на вас – производить впечатление на тех, от кого зависит ваше финансовое благополучие. В данном случае критерий «просто хочу эту штуку» вреден, иначе тяга к дорогим вещам (без большого дохода) может попросту привести к разорению. Траты на имидж и роскошь трудно нормировать, это может быть и 10% и 100% от вашего ежемесячного дохода.

Расходы семьи также можно квалифицировать по периоду:

- Ежедневные траты (например, обеды, проезд на транспорте).

- Еженедельные (продукты питания, бензин).

- Ежемесячные (кредит, абонемент в фитнес-центр, детский сад, телефон, квартплата).

- Ежегодные (страховка, отпуск, налоги).

- Переменные и сезонные расходы (ремонт, бытовая техника, одежда и обувь, медицина).

При планировании семейного бюджета следует заложить до 10% на переменные и внеплановые расходы. В этом случае годовой план будет выполнен с большей точностью. Если в итоге появится остаток средств, то их можно направить на товары из категории «желательные» или перевести на сберегательный счет в банке.

Еще расходы можно классифицировать по величине (размеру):

- Мелкие (проезд, кафе, хозтовары, книги).

- Средние (одежда и обувь, квартплата, мелкая техника, детский сад).

- Крупные (дорогая техника, мебель, ремонт, автомобиль, недвижимость).

Если планируется крупное приобретение, например, дорогая бытовая техника, то необходимо учитывать следующие параметры: цена товара, объем ежемесячный накоплений, время накоплений. Например, товар стоит 100000, ежемесячные накопления 10000 – значит, желаемое можно приобрести через 10 месяцев (или приобрести сразу, а потом выплачивать кредит указанное время).

Раздельный бюджет

Эту модель чаще всего выбирают пары с примерно одинаковым уровнем дохода и люди, которые любят чувствовать себя финансово независимыми. В этом случае особенно важны четкие договоренности. Чаще всего общие траты делятся пополам: каждый платит половину суммы ипотеки или аренды, половину квартплаты и так далее. Как тратить те деньги, что остаются, каждый решает сам. Или же в паре оговаривается, кто за какие расходы отвечает. Если один партнер платит 20 тыс. рублей в месяц за квартиру и продукты, то другой тратит эти же 20 тыс. на другие семейные нужды.

Главный плюс такого подхода — финансовая независимость. Нет нужды обсуждать с партнером, почему вы хотите совершить ту или иную покупку, не нужно согласовывать непредвиденные траты. Также есть возможность копить на свои личные желания, которые не всегда связаны с семьей, или же на подарки партнеру. При раздельном бюджете, в отличие от общего, это просто.

Трудности при раздельном ведении семейного бюджета могут возникать в случае форс-мажорных ситуаций, когда нужно срочно потратить немаленькую сумму — на поломку машины, лечение, ремонт из-за потопа в жилье. У обоих супругов просто может не оказаться денег, так как обоюдного контроля за финансами нет. Такая модель не всегда удобна людям, у которых есть дети. Чем больше совместного быта, тем сложнее делить все траты поровну. Поэтому нередко при появлении детей в паре эта модель плавно перетекает в смешанную.

Как это работает на практике

Максим и Елена живут в Москве, детей у них нет, оба зарабатывают выше среднего для столицы. Раздельный бюджет в их случае — это шаг, чтобы сохранить комфортный уровень жизни, не меняя личные предпочтения. Для пары это был осознанный выбор: «Когда мы съехались, сели за стол, четко проговорили все моменты и пришли к выводу, что хотим вести раздельный семейный бюджет. Мы вкладываемся в наше общее будущее, сейчас строим загородный дом», — объясняет Елена.

Все расходы по дому пара вносит в таблицу, в которой наглядно указывается, кто и что купил для строительства. В быту Максим платит за ипотеку, а Елена оплачивает коммуналку и закупает продукты. Получается примерно одинаково. Все остальные траты раздельные. Когда пара идет вместе развлекаться, то оплачивают счета или билеты поочередно, но это не строгое правило, говорит Елена: «Конечно, счета в ресторане мы не делим или отдельно за билеты в театр не платим. Сегодня покупаю я, завтра он»